Aprenda como investir no Tesouro Direto com o nosso passo a passo detalhado.

O Tesouro Direto é uma das plataformas mais “democráticas” dentro do mundo dos investimentos. Afinal, ela abrange opções que podem ser interessantes tanto para os investidores profissionais quanto para aqueles que estão iniciando a sua jornada como investidor.

Sabendo da variedade de opções de títulos que a plataforma possui e a importância de conhecer como usá-la, escrevemos este artigo especialmente para ajudar você a aprender como investir no Tesouro Direto.

Aqui você vai conferir um passo a passo detalhado, saber mais sobre as opções de título e entender por que investir no Tesouro Direto. Dessa forma, você terá condições para analisar se esses investimentos são interessantes para o seu perfil e já começar a investir na prática.

Confira a seguir e aprenda de forma fácil como investir no Tesouro Direto!

Como investir no Tesouro Direto: passo a passo

Passo 1: abra uma conta em uma corretora

O primeiro passo para investir no Tesouro Direto não acontece dentro da plataforma oficial.

Antes de mais nada, você deve abrir uma conta em uma instituição habilitada para a realização desse tipo de investimentos.

Aqui estamos falando de uma corretora ou banco, como é o caso da XP Investimentos, Banco Inter, Rico, NuInvest, entre outras.

Dessa forma, você terá um intermediário para conduzir essa negociação entre investidor pessoa física e plataforma do Tesouro Direto.

Passo 2: solicite o cadastro junto ao Tesouro Nacional

Depois de abrir a conta na corretora, você terá que solicitar o cadastro junto ao site do Tesouro Nacional.

Geralmente, isso é feito automaticamente por sua corretora.

Todavia, após a liberação do cadastro, você receberá uma senha provisória em seu e-mail cadastrado. Ela será enviada pela B3, que é a responsável por armazenar e negociar os títulos do Tesouro.

Logo que receber essa senha, acesse o Portal do Investidor com o seu CPF e substitua a senha por uma nova. A senha deve ter aquele padrão clássico de letras, números e caracteres especiais, bem como conter entre 8 e 16 caracteres.

Logo depois, você estará logado na plataforma do Tesouro Direto.

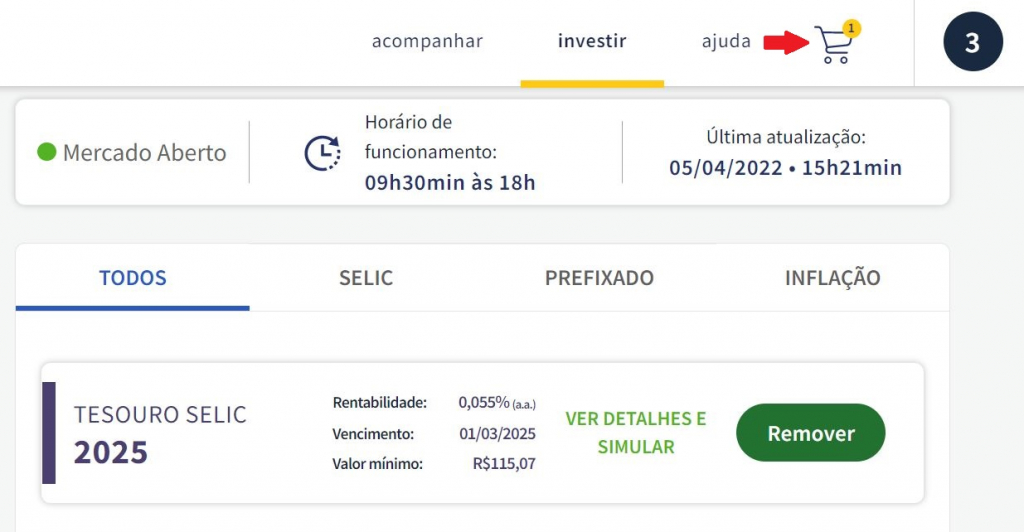

Passo 3: acesse o menu e escolha o seu título

Pronto! Agora você está apto a navegar pela plataforma do Tesouro Direto!

Portanto, você já pode acessar o menu para escolher o título desejado para comprar.

Para isso, você deve ir até o menu do site do Tesouro e clicar em “investir”.

Logo após essa etapa, você acessará o menu e verá todos os títulos disponíveis para comprar naquele momento.

Antes de ir para o próximo passo, vale lembrar algo importante: é possível investir no Tesouro Direto por três canais. São eles o portal do Tesouro Direto na web, o aplicativo oficial do Tesouro Direto e também a própria plataforma da instituição financeira que você fez o cadastro.

Entretanto, como as contas em corretoras vão variar bastante entre os nossos leitores, vamos seguir o exemplo comprando pelo site do Tesouro Direto. Dessa forma, conseguimos ensinar de uma forma que o aprendizado sirva para todos.

Passo 4: selecione o título que deseja comprar

Agora que você já está no menu, basta escolher o título que quer comprar e a quantidade desejada. Para efetivar, você deve clicar em “adicionar”.

Em nosso exemplo, vamos escolher o Tesouro Selic 2025 para comprar.

O investimento já vai aparecer no carrinho na parte superior da tela. É só clicar no ícone para seguir o processo de compra.

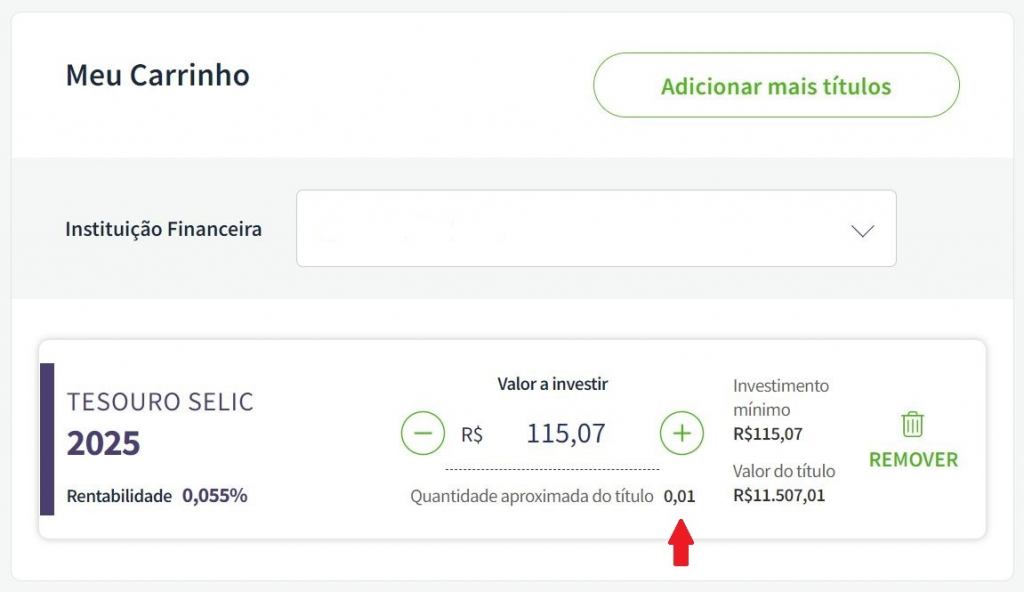

Apesar do preço de um título inteiro ser mais alto, na casa dos milhares de reais, é possível comprar frações de até 1% de cada um deles.

Portanto, para a compra do Tesouro Selic, é possível comprar a partir de um pouco mais de R$100, conforme mostra a imagem. Contudo, para as variedades de Tesouro IPCA+ e Tesouro Prefixado, a compra pode ser feita por um valor ainda menor.

Ou seja, caso você tenha ficado com receio em um primeiro momento, saiba que é plenamente possível investir nos títulos do Tesouro com pouco dinheiro.

Outro ponto importante a ser citado é que, caso você queira comprar mais de um título por vez, isso também é possível. Basta selecionar a quantidade desejada de ambos e adicionar ao carrinho.

Logo depois disso, você já pode ir para a etapa de finalização da compra.

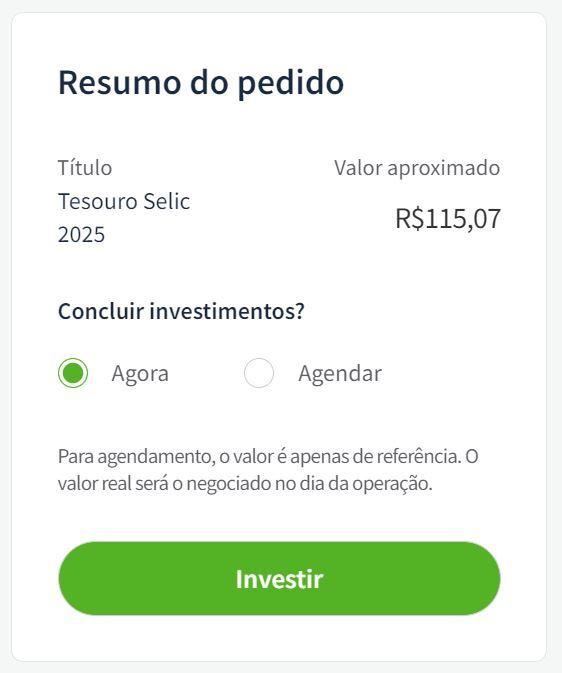

Passo 5: finalize a compra do seu título

Agora que você já selecionou o título que você deseja, está na hora de fechar a compra do investimento.

Antes de tudo, confirme se os títulos e valores estão corretos. Depois, veja se quer investir já no momento ou se deseja agendar o investimento. Aí é só passar para a próxima etapa.

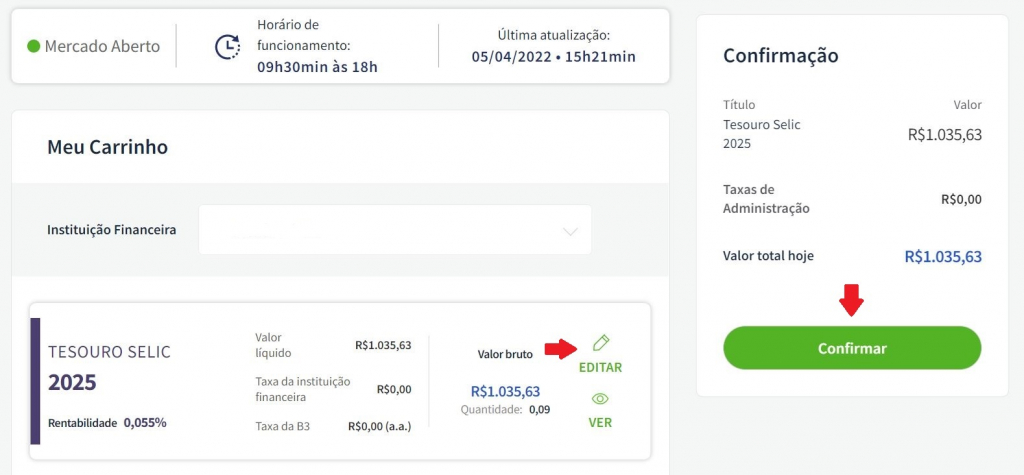

Caso precise modificar as informações, clique em “editar” ou “cancelar”. No nosso caso, editamos as informações e aumentamos a exposição para aproveitar o momento de alta da Selic. Portanto, compramos uma parte de 0,09 do título Tesouro Selic 2025 a um valor de R$1.035,63.

É importante ressaltar que, para esse valor, não serão cobradas taxas, como a taxa da B3 e a taxa da instituição financeira (imagem abaixo).

Agora está tudo certo! Basta confirmar na caixa à direita e pronto! Você comprou o seu título e agora sabe como investir no Tesouro Direto!

Temos apenas uma última ressalva importante: tenha dinheiro em sua conta da corretora ou banco no momento de realizar a compra. Afinal, o valor adicionado no site do Tesouro Direto será debitado da sua conta cadastrada na plataforma.

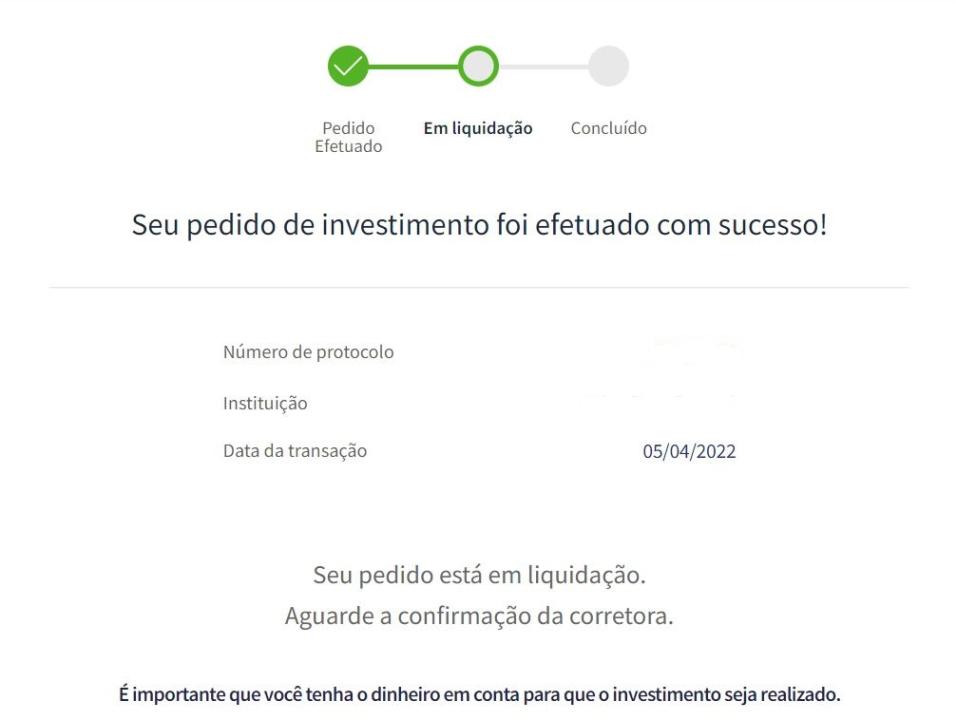

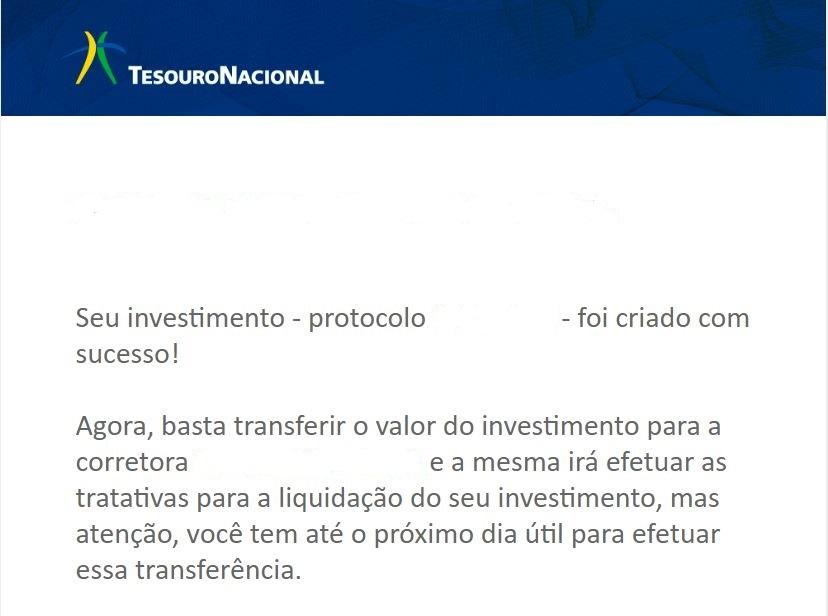

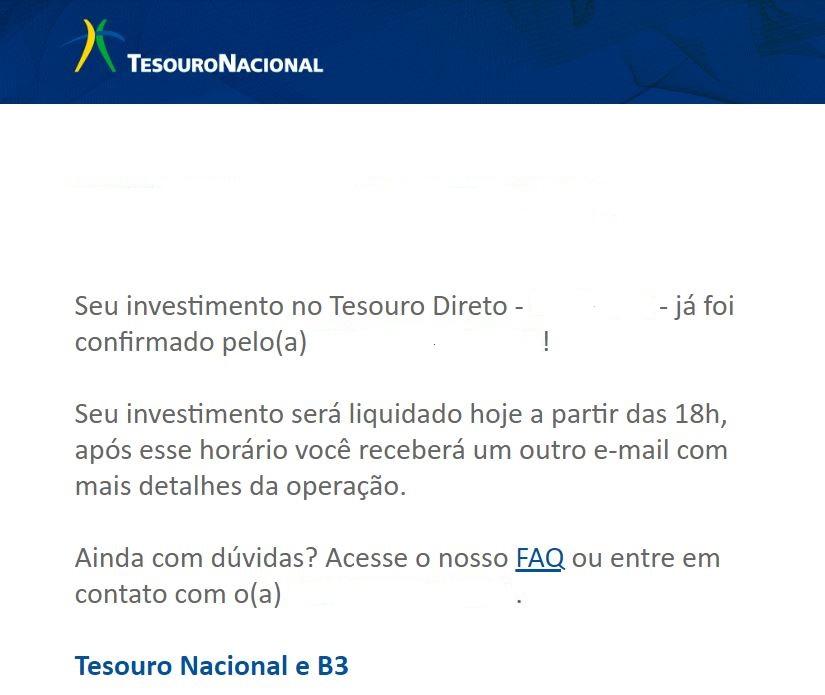

Com isso em ordem, agora só basta esperar a confirmação da compra por e-mail.

Primeiramente, ele vai te enviar um e-mail de criação do investimento, igual ao que colocamos acima. Depois, será enviado um e-mail de confirmação da compra.

Pronto! Você já é um investidor do Tesouro Direto. Agora é só esperar o efeito dos juros compostos e receber a sua rentabilidade!

Por que investir no Tesouro Direto?

Para complementar a sua decisão de investimentos, separamos neste tópico alguns dos principais motivos pelos quais você deve investir no Tesouro Direto. Confira!

Baixo investimento

Conforme antecipamos no passo a passo, investir no Tesouro Direto possui um baixo custo. Para começar, você consegue encontrar títulos até mesmo abaixo do R$50. Portanto, é uma boa opção para você que tem pouco dinheiro, mas quer iniciar aos poucos a sua trajetória no mundo dos investimentos.

Maior segurança

Todo investimento possui algum grau de risco. Se formos levar em consideração as outras opções, no entanto, os investimentos do Tesouro Direto possuem riscos menores, principalmente o Tesouro Selic.

Isso porque o emissor dos títulos é o próprio Governo. Ou seja, a instituição responsável por “imprimir” dinheiro. Portanto, o risco de tomar calote é muito menor do que no caso de instituições financeiras, já que estamos falando da entidade máxima do nosso país.

Além do mais, no caso de um cenário catastrófico em que o Governo esteja realmente passando por problemas, as outras classes de ativos tendem a sofrer até mais, já que estamos falando de quem está no topo das relações financeiras. Resumindo: o Tesouro Direto garante maior segurança ao investidor.

Boa rentabilidade

Apesar de possuir o fator segurança, ainda assim é possível encontrar boas rentabilidades nos títulos do Tesouro Direto. Isso principalmente se levarmos em conta cenários em que a taxa Selic esteja em alta.

Proteção contra a inflação

Outra característica, essa específica do Tesouro IPCA+, é a proteção contra a inflação. Ao comprar esse título, a rentabilidade acordada é o valor da inflação somada de uma taxa prefixada. Portanto, garante que o investidor terá mantido o seu valor de compra acima da inflação oficial do país, o índice IPCA.

Valorização de títulos

Mais uma característica — que nem todos sabem — é que é possível ganhar não só com a rentabilidade dos títulos do Tesouro Direto, mas também com a venda deles.

Além da taxa oficial de rentabilidade, os títulos possuem variação do preço de suas cotações, o que é chamado de marcação a mercado. Dessa forma, eles têm valores maiores e menores ao longo do tempo. Se você aprende a identificar esses ciclos, é possível ganhar dinheiro com a venda dos títulos.

Para saber mais sobre o tema, indicamos a aula da Finclass sobre Renda Fixa, conduzida pela Marília Fontes. Nela, a especialista em investimentos explica como funciona essa marcação a mercado e como ganhar dinheiro com ela.

Reserva de emergência

Para fechar, há também uma característica específica do Tesouro Selic: esse título é uma ótima opção para a formação da sua reserva de emergência.

Para quem ainda não sabe, a reserva de emergência é aquele dinheiro que você guarda em um investimento seguro e com liquidez — isto é, que pode ser sacado com rapidez — com o objetivo de usar em situações imprevistas, como demissão do emprego, acidentes, problemas de saúde, reparos em casa, etc.

A sua quantidade ideal correspondente de 6 a 12 meses dos seus gastos mensais e é fundamental que todo investidor tenha esse valor investido em uma aplicação com segurança e liquidez, como é o caso do Tesouro Selic.

Títulos do Tesouro Direto

Antes de finalizar nosso artigo, vamos contar um pouco mais sobre cada um dos títulos. Assim, caso você não conheça muito as características de cada um, pode agregar conhecimento para escolher em qual investir.

Tesouro Selic

O Tesouro Selic é a opção mais conservadora entre os títulos disponíveis no site do Tesouro Direto.

A sua rentabilidade é baseada na movimentação da taxa Selic. Portanto, ele se beneficia dos momentos que a taxa de juros está alta e, em contrapartida, perde atratividade nos períodos de baixa.

Ele é um título com alta segurança e liquidez. Portanto, você pode utilizá-lo tanto para a reserva de emergência quanto para a reserva de oportunidade.

Como possui um indexador que tem seu valor variável (a taxa Selic), a rentabilidade só vai ser conhecida no momento do resgate.

Ele também é conhecido como Letra Financeira do Tesouro (LFT).

O que é aquela pequena taxa somada no Tesouro Selic?

Se você já entrou no site do Tesouro Direto, deve ter observado que os títulos do Tesouro Selic têm uma pequena taxa prefixada somada à rentabilidade.

Por exemplo: Selic + 0,05.

Essa taxa, na verdade, se trata apenas de um regulador da oferta e demanda do título. Em momentos em que o Tesouro Selic é menos procurado, como em casos de queda dos juros, essa taxa sobe um pouquinho com o intuito de fazer o investimento se tornar mais atrativo para os investidores.

Portanto, nesses casos, quem comprou o título anteriormente pode ver uma pequena oscilação para baixo nos preços.

Isso aconteceu, por exemplo, em setembro de 2020, quando o Tesouro Selic teve a sua primeira rentabilidade mensal negativa em 18 anos.

Isso acontece pela chamada marcação a mercado, que dita os preços dos títulos ao longo de sua trajetória até o vencimento.

É importante reforçar, entretanto, que você pode ficar tranquilo! Esse movimento tem uma influência pequena e momentânea nos títulos e não interfere no valor que você vai retirar no vencimento.

Tesouro Prefixado

Outra modalidade do Tesouro Direto é o Tesouro Prefixado. Ele é conhecido também como Letra do Tesouro Nacional (LTN).

Ao contrário do Tesouro Selic, o prefixado, como já diz o nome, possui uma rentabilidade que já é fixada no momento do investimento. Ou seja, ao comprar você já sabe o quanto vai resgatar no vencimento do título.

Ele é um título que também tem a rentabilidade influenciada pelo ciclo da Taxa Selic. Portanto, é uma boa opção para os momentos em que a taxa de juros está em patamares altos e com tendência de queda, pois você compra em seu momento de maior rentabilidade oferecida.

Vale lembrar, no entanto, que para obter na totalidade a rentabilidade acordada nesse tipo de título você tem que mantê-lo até o vencimento. Caso contrário, você corre risco de perder dinheiro.

Tesouro Prefixado com juros semestrais

Essa é uma opção muito parecida com o Tesouro Prefixado. A diferença é que você recebe os juros da aplicação semestralmente.

Ele também é uma opção interessante de ser comprada em momentos de final de ciclo de alta da taxa Selic. No entanto, é interessante para quem quer receber rendimentos periódicos, sem esperar o vencimento para usufruir de toda a rentabilidade.

Ele também é conhecido como NTN-F (Nota do Tesouro Nacional Série F).

Tesouro IPCA+

Já o Tesouro IPCA+ é uma opção que é híbrida. Ou seja, possui uma rentabilidade pós-fixada, que segue o índice IPCA, e uma prefixada, que varia em cada título.

O IPCA é o índice oficial de inflação do Brasil. Portanto, quem investe no Tesouro IPCA+ tem um rendimento que segue a inflação somada a uma rentabilidade extra.

Ou seja, ele é uma ótima opção para quem quer manter o poder de compra ao longo do tempo, já que o seu investimento vai bater a inflação oficial no longo prazo. Portanto, se configura como uma proteção para o aumento generalizado dos preços.

Vale lembrar que esse é outro investimento interessante para manter até o final, já que você também pode perder dinheiro se vender com antecedência.

É conhecido também como NTN-B Principal (Nota do Tesouro Nacional série B).

Tesouro IPCA+ com juros semestrais

Para fechar, temos esse investimento que segue a mesma lógica do Tesouro IPCA+, só que paga juros de forma semestrais.

Explicando de forma mais direta, ele possui a mesma característica de proteção contra o movimento inflacionário. Entretanto, ele também distribui parte dos juros a cada seis meses, beneficiando quem não quer esperar até o vencimento para usufruir dos rendimentos do título.

Também é conhecido como NTN-B (Nota do Tesouro Nacional série B com Juros Semestrais).

Assine a Finclass e aprenda como investir no Tesouro Direto da melhor maneira

Se você deseja investir no Tesouro Direto da melhor maneira, você tem que conhecer a plataforma da Finclass.

Lá, você encontra uma aula especial e completa sobre o tema Tesouro Direto, dada por um dos grandes mestres no assunto.

Estamos falando de José Franco, subsecretário da Dívida Pública e especialista do Tesouro Nacional.

Assine a Finclass e confira agora mesmo a aula completa!

3 comments