Se você está iniciando no mundo dos investimentos, é provável que você já tenha se deparado com o termo “tesouro direto”.

A questão é lógica: hoje, a plataforma do Tesouro Direto é onde nós encontramos os investimentos mais seguros do país – e, sendo assim, é onde estão as melhores opções para começar a investir.

Porém, talvez ainda não tenha ficado claro para você como investir no tesouro direto.

Por isso, nesse artigo, nós vamos te dar um passo a passo definitivo para que você não tenha mais dúvidas sobre como investir no tesouro direto, e saiba fazer isso da melhor forma.

O que é Tesouro Direto?

Antes de começarmos, é importante entender o que é o tesouro direto de fato.

Isso porque é muito comum as pessoas procurarem sobre como investir no tesouro direto sem entender que o tesouro direto é uma plataforma, e não um tipo de investimento.

Então, apenas para ficar bem claro: existe uma diferença entre o tesouro direto e os chamados títulos públicos.

O Tesouro Direto em si é um programa que foi desenvolvido pelo governo, em 2002, para democratizar o acesso aos títulos públicos do governo.

Antes dele, apesar dos títulos públicos serem os investimentos mais seguros do país e atingirem diversos perfis de investimento, os títulos públicos eram acessíveis apenas para uma pequena gama de investidores.

Com o surgimento então da plataforma do Tesouro Direto, esse acesso se tornou mais fácil pois possibilitou que qualquer pessoa física pudesse criar a sua conta e investir nos títulos públicos do governo por conta própria.

Agora, os títulos públicos são os investimentos que você encontra na plataforma do Tesouro Direto, e que essencialmente são títulos de dívida do Estado.

Ou seja, o Tesouro Nacional emite uma dívida e você, ao comprar um título público, está emprestando dinheiro ao Tesouro em troca de uma remuneração (que são os juros pagos a você ao longo do período de investimento).

Resumindo, então: o tesouro direto é a plataforma onde você encontra os títulos públicos, sendo estes investimentos que você pode fazer emprestando dinheiro ao Tesouro Nacional em troca de juros.

Os benefícios de investimento em títulos públicos

Existem 3 grandes motivos para investir em títulos públicos ao investir no Tesouro Direto:

- Segurança: como dito anteriormente, o Tesouro Direto tem disponível os títulos de investimento mais seguros do país. Isso acontece porque o risco dos títulos públicos está atrelado à capacidade de pagamento do Estado. Sabendo que é muito mais difícil que o Tesouro deixe de honrar com os seus compromissos do que uma empresa ou instituição bancária, temos que estes títulos são os mais seguros para se investir.

- Facilidade para investir: além da segurança, um outro ponto que se destaca é a facilidade para não só entender como investir no tesouro direto, como também na facilidade para investir. Se você se pergunta “Quanto preciso investir no Tesouro Direto?”, por exemplo, saiba que com apenas R$30 você já consegue investir em um título público. Logo, a plataforma, além de ser acessível e pensada para tornar o investimento descomplicado, ela ainda torna possível investir pequenas quantias – e sem a obrigatoriedade de estar investindo todos os meses.

- Tamanho do mercado: um ponto importante a respeito do Tesouro Direto é que os títulos públicos são alguns dos títulos mais negociados do país.

Isso gera um benefício muito importante do investimento em títulos públicos: a liquidez.

A liquidez é um termo utilizado para explicar a facilidade de transformar um investimento em dinheiro.

Quão mais rápido for a capacidade de resgatar um investimento e colocá-lo na sua conta, mais rápido é a sua liquidez.

No caso do Tesouro, os títulos públicos têm liquidez diária, ou seja, caso você não queira mais investir e resgatar o seu dinheiro, você poderá pedir o resgate e ter o dinheiro na sua conta no mesmo dia.

Agora que você entendeu as vantagens dos títulos públicos e o que é o tesouro direto, está na hora de te explicar quais tipos de títulos existem.

Os tipos de títulos públicos

Para entender como investir no tesouro direto, é muito importante que você entenda como os títulos públicos funcionam.

E antes de te explicar quais são os títulos públicos disponíveis, primeiro nós precisamos te explicar como funciona a categoria de cada um deles.

No Tesouro Direto, temos 3 categorias principais de títulos:

- Títulos prefixados

- Títulos pós-fixados

- Títulos Híbridos

Os pré-fixados são chamados dessa forma porque são os títulos que você sabe, antes da compra, o quanto exatamente você receberá ao final do investimento – caso decida manter a sua aplicação até o final.

Para exemplificar, imagine um título de investimento que você compra por R$500, que tenha o vencimento em 1 ano (para simplificar a explicação), e que te pague 20% ao ano.

Nesse caso, você, antes de comprar esse título, sabe que ao final de 1 ano você terá R$600 (R$500 + R$100 de rendimento referente aos 20%).

Logo, esse título hipotético é um título prefixado. Como regra de ouro, toda vez que você ver um título que tenha um retorno em número (15%, 10%, 20%…), esse título é pré-fixado.

Já os pós-fixados são chamados dessa forma porque são os títulos que você não sabe exatamente o quanto você vai ter ao final do investimento (por isso são “pós”, já que você descobre o resultado no vencimento do título), mas sabe ao que está atrelado o retorno do investimento.

Para ficar mais claro, vamos a mais um exemplo.

Imagine um título de investimento que você compra também por R$500, que tenha o vencimento em 2 anos, e que o seu rendimento seja a taxa Selic – a taxa básica de juros da economia – que está numa taxa de 10% ao ano.

Imagine ainda que, após o final do ano 1, a taxa Selic tenha mudado para 12% ao ano.

Perceba: caso você comprasse o título, você saberia que o título renderia a taxa Selic (que estava em 10% ao ano), mas não saberia com exatidão o valor que você teria no final, porque a taxa, 1 ano depois, mudou para 12% ao ano (e o rendimento do seu investimento mudou junto).

É essa, justamente, uma das principais diferenças entre os títulos pré e pós-fixados: enquanto a taxa de rendimento do pré-fixado é sempre a taxa de juros contratada na compra do título, a taxa pós-fixada muda de acordo com o índice que ela está atrelada (que, no exemplo acima, foi a taxa Selic).

Por fim, os títulos híbridos são os títulos que possuem os dois tipos de taxa: uma pré-fixada e uma pós-fixada.

São, por exemplo, os títulos de investimento que têm o rendimento de “IPCA + 5%”.

Nesse caso acima, o seu rendimento irá oscilar com o IPCA (se o IPCA subir, o rendimento sobe, se cair, o rendimento cai), porém o investimento sempre renderá 5% a mais do IPCA, independente do quanto ele esteja.

Agora que esses tipos ficaram claros, conseguimos te explicar os títulos do tesouro direto:

Tesouro Selic (LFT)

O Tesouro Selic, também conhecido como LFT, é o título público pós-fixado do Tesouro Direto. Se você entendeu a explicação anterior, sabe que é porque o rendimento deste título está atrelado à taxa Selic, a taxa básica de juros da economia.

Inclusive, o Tesouro Selic é caracterizado por ser o título mais conservador do Tesouro Direto. Isso porque ele é um dos títulos que menos sofrem com a chamada marcação à mercado.

Para te explicar isso, vamos a uma analogia: imagine que você comprou um apartamento, pagando R$500.000 por ele.

Imagine ainda que, 5 anos depois, você decidiu vendê-lo, porque irá morar no exterior.

Você conseguirá vendê-lo no mesmo preço que pagou?

Bom, depende, certo? Dependendo da demanda por ele, talvez você consiga mais do que isso – ou, talvez, ainda tenha que vender no prejuízo porque você não quer esperar.

É exatamente isso o fenômeno da marcação à mercado. Quando você vende um título público, você está vendendo para um outro comprador – e este comprador pode pagar mais ou menos pelo seu título, a depender do preço do seu título no mercado.

Importante notar que a marcação à mercado só acontece nos casos em que um título público é vendido antes da data de vencimento. Então, se você levar o investimento até o final, não terá problemas com isso.

Além disso, a boa notícia é que o Tesouro Selic é um título que dificilmente oscila de preço no mercado, então você consegue resgatá-lo sem correr o risco de grandes oscilações.

Detalhe importante: O Tesouro Selic é um título pós-fixado que acompanha a taxa Selic, PORÉM o seu rendimento tem também uma pequena taxa pré-fixada. Por isso, quando você for comprar um Tesouro Selic, você verá que o seu rendimento estará descrito como “Selic + alguma taxa”. Essa taxa geralmente varia entre 0 e 0,3%.

Tesouro Prefixado (LTN)

Outra modalidade do Tesouro Direto é o Tesouro Prefixado. Ele é conhecido também como Letra do Tesouro Nacional (LTN).

Ao contrário do Tesouro Selic, o prefixado, como já diz o nome, é um investimento pré-fixado.

Isso significa que a sua rentabilidade é fixada no momento do investimento. Ou seja, se você investir em algum dos títulos pré-fixados abaixo, você já sabe, na contratação, qual é o rendimento que você vai ter ao ano e o valor ao final:

Mas, é importante dizer que essas rentabilidades, além de mudar diariamente de acordo com o mercado, também são influenciadas pelo ciclo da Taxa Selic.

Inclusive, ele é um dos títulos que sofrem com a marcação à mercado explicada anteriormente, e, por isso, é um título que diariamente oscila bastante o seu preço.

Por isso, a dica de ouro é: caso compre o tesouro prefixado, você ocasionalmente pode ver um rendimento acima do esperado no tesouro prefixado, ou, pior ainda, um prejuízo, MAS esse lucro ou prejuízo só se tornará “real” caso você venda o título. A plataforma do Tesouro Direto irá sempre te mostrar o quanto o seu título está valendo naquele dia, e, por isso, você pode visualizar essas oscilações, mas, desde que carregue até o vencimento, você receberá exatamente a taxa de retorno contratada.

Tesouro Prefixado com Juros Semestrais (NTN-F)

Ainda falando sobre o Tesouro Prefixado, é possível você encontrar o Tesouro Prefixado com pagamento de juros semestrais.

Funciona da seguinte forma: ele possui as mesmas características do Tesouro Prefixado, porém, a cada 6 meses, ele retorna automaticamente uma parte do rendimento em juros na sua conta. Imagine isso como um “salário” caindo na sua conta da corretora/banco.

O único detalhe aqui é que esse pagamento, na prática, funciona como se fosse um “resgate automático”, e por isso ele sofre o pagamento de imposto de renda de acordo com a tabela de imposto regressiva do Tesouro:

Tesouro IPCA+ (NTN-B Principal)

Agora que passaram os títulos pré-fixados e pós-fixados… está faltando o híbrido, né?

Pois bem. Esse é o Tesouro IPCA+. Esse título de investimento é caracterizado por ter a parte pós-fixada do seu rendimento atrelada ao IPCA (principal índice de inflação do Brasil) e a parte prefixada de acordo com uma taxa específica.

Explicando com um exemplo simples: quando você entra no site do Tesouro e vê um título com rentabilidade IPCA + 10%, o IPCA é a taxa pós-fixada e o 10% é a parte prefixada, e estas duas taxas compõem a rentabilidade total do investimento.

Assim como acontece no Tesouro Prefixado, no Tesouro IPCA+ o preço do título também oscila ao longo da validade dele. Portanto, para ter a rentabilidade acordada, você deve mantê-lo até o vencimento. E, da mesma forma explicada anteriormente, diariamente o Tesouro irá mostrar essas oscilações para você.

Agora, a parte boa desse investimento é que, com essa taxa híbrida, ele acaba sendo o investimento perfeito para ter um investimento que garanta que você vai ter uma rentabilidade acima da inflação (já que ele te o rendimento do IPCA + uma taxa fixa).

Tesouro IPCA+ com Juros Semestrais (NTN-B)

Assim como no Tesouro Prefixado, é possível você encontrar o Tesouro IPCA+ com pagamento de juros semestrais – e funciona da mesma forma que funciona o Tesouro Prefixado com juros semestrais.

Chegando até aqui, imagino que entender como investir no tesouro direto tenha ficado mais fácil. Porém, ainda faltam três coisas:

- Te explicar como escolher o melhor título do tesouro;

- Quanto custa investir no Tesouro Direto;

- O passo a passo para investir.

E é isso o que faremos a seguir.

Como escolher o melhor título?

O melhor título do Tesouro Direto depende exclusivamente do seu objetivo com ele.

Por isso, listei 4 objetivos principais que levam os investidores a buscar entender como investir no tesouro direto, e qual título público é melhor para cada um desses objetivos. Importante: o que está abaixo NÃO é uma recomendação de investimento.

Objetivo 1: Reserva de Emergência

Para o investidor que está começando e quer formar a sua reserva de emergência, o título público a ser olhado com carinho é o Tesouro Selic.

Isso porque, como explicamos anteriormente, esse título é o investimento que menos oscila de preço no Tesouro Direto, logo, é nele que você corre menos risco de ter prejuízos inesperados ao resgatar o seu investimento. Como a própria lógica da reserva de emergência é ter dinheiro para casos de emergência (ou seja, casos inesperados), o Tesouro Selic acaba sendo a sua melhor opção.

Objetivo 2: Aposentadoria

Já para o investidor que está buscando um título público para a sua aposentadoria, o título que pode fazer sentido é o Tesouro IPCA+.

Isso porque o Tesouro IPCA+ possui duas boas características para a aposentadoria: vencimentos mais longos e a garantia de rendimento acima da inflação.

Objetivo 3: Proteção contra a inflação

Assim como no objetivo acima, para quem quer se proteger da inflação, o Tesouro IPCA+ pode ser uma opção a ser considerada.

O único cuidado que se deve ter é que geralmente os investidores querem uma proteção para a inflação de curto prazo – e, nesses casos, escolher os títulos IPCA+ de prazo mais longos podem ser um “tiro pela culatra” (pois, em cenários de aumento de inflação e taxa de juros, eles podem ter prejuízos). O cuidado aqui é: se a sua preocupação é a inflação “de agora”, preze pelos títulos mais curtos.

Objetivo 4: Ganhar dinheiro com o andamento da economia

Já para quem quer apenas ganhar dinheiro com o andamento da economia, os títulos prefixados e os atrelados à inflação são os títulos que fazem mais sentido, já que são estes que sofrem mais com os efeitos da marcação à mercado.

O único cuidado é que, para um título dar um lucro acima do esperado, geralmente o cenário favorável são os cenários onde a taxa de juros está subindo, porém está caminhando para um cenário inverso (ou seja, de começo de queda de juros).

Para entender melhor o porquê disso, recomendamos que você veja o vídeo que preparamos no Youtube explicando melhor a marcação à mercado. Basta clicar aqui.

Quanto custa investir no Tesouro Direto?

São 3 custos principais para quem investe no Tesouro Direto:

- A taxa de custódia

- A tributação

- O pagamento de IOF

A taxa de custódia é um valor pago à B3, a bolsa de valores brasileira, que cobra essa taxa como pagamento de serviço por fazer a armazenagem e informes de movimentação dos títulos adquiridos pelos investidores.

A boa notícia é que essa taxa é muito pequena, de apenas 0,20% ao ano. Além disso, para quem aplica um valor inferior a R$10.000, essa taxa é isenta. Ela só será cobrada sobre o que exceder esse valor.

Por exemplo: se o investidor colocar R$11.000 no Tesouro Selic, a taxa de custódia de 0,20% será cobrada somente sobre o que exceder esse valor, ou seja, os R$1.000.

Outra taxa que incide sobre o Tesouro Direto é a de administração, que alguns bancos e corretoras ainda cobram para realizar o intermédio da compra dos títulos públicos. Mas, essas taxas são cobradas pela instituição do qual você investe, e não pelo Tesouro.

Essa cobrança, porém, é cada vez mais rara. Portanto, é ideal que você procure instituições que não façam essa cobrança.

Qual é o melhor banco para investir no Tesouro Direto?

No site do Tesouro Direto você consegue encontrar todos os bancos e corretoras e as taxas cobradas por eles.

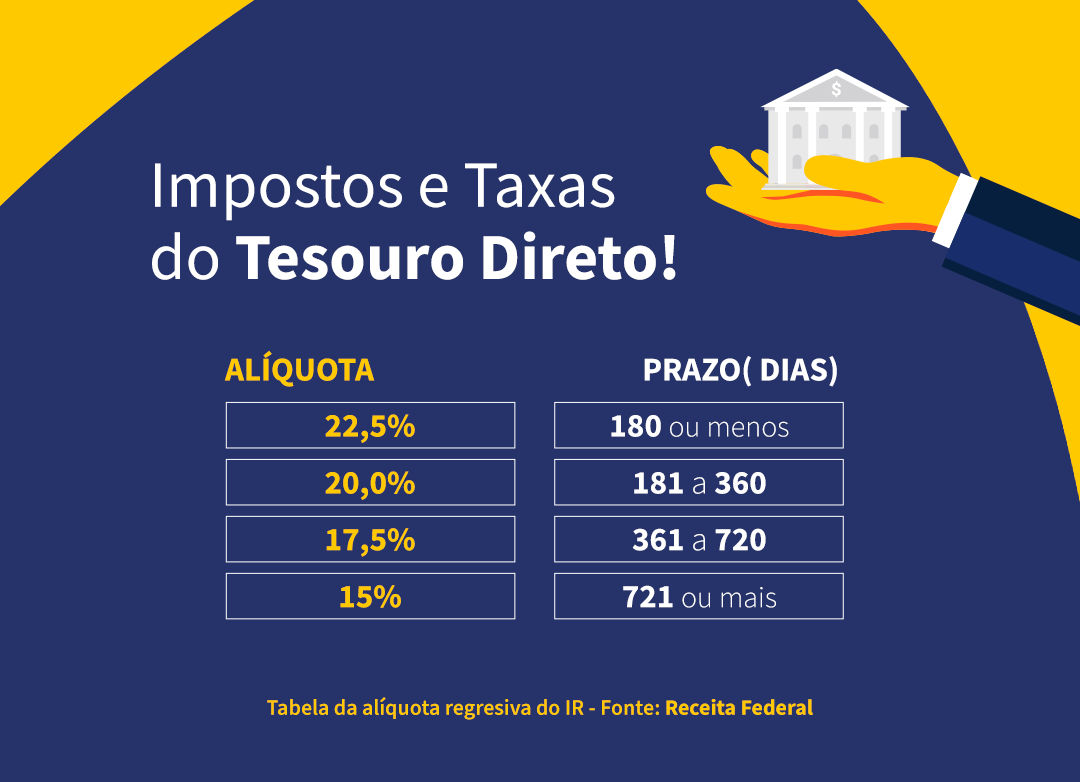

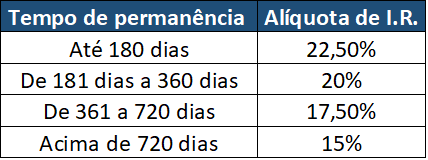

Já no que tange à tributação, os títulos do Tesouro Direto seguem como regra a tabela regressiva do Imposto de Renda, usada para a maioria dos investimentos de Renda Fixa:

Tabela regressiva do imposto de renda.

Portanto, como você observa acima, quanto mais tempo você mantém o título, menor será a tributação de imposto de renda – tendo o mínimo de 15% de imposto (sobre o lucro) após 2 anos.

Vale lembrar que não é preciso preocupação em relação ao pagamento do IR. Isso porque ele já é retido na fonte.

Isso não significa também que você não tenha que declarar os seus títulos públicos. Fizemos um artigo completo no Blog para explicar na prática como declarar Tesouro Direto no Imposto de Renda.

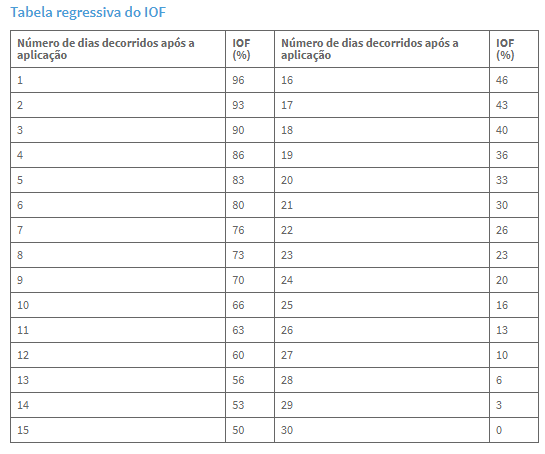

Além do IR, existe também a tributação do IOF nos títulos públicos. Ela só vai incidir caso você resgate antes dos primeiros 30 dias.

A tabela de tributação do IOF funciona de forma regressiva e, depois desse período de um mês, é zerada.

Como investir no Tesouro Direto?

Agora, você praticamente já sabe tudo o que precisa saber para entender como começar a investir no Tesouro Direto.

Porém, talvez nem todas as informações “burocráticas” tenham ficado claras para você.

Por conta disso, separamos aqui algumas regrinhas e detalhes operacionais sobre o Tesouro Direto que podem sanar qualquer dúvida sua a respeito do investimento:

Taxas e valor mínimo

Um detalhe importante sobre o Tesouro Direto é que ele é uma plataforma, mas os títulos públicos são negociados no mercado diariamente.

Isso significa que é possível que as taxas (retorno) dos títulos públicos, assim como o preço deles, podem mudar diariamente de acordo com as negociações do mercado.

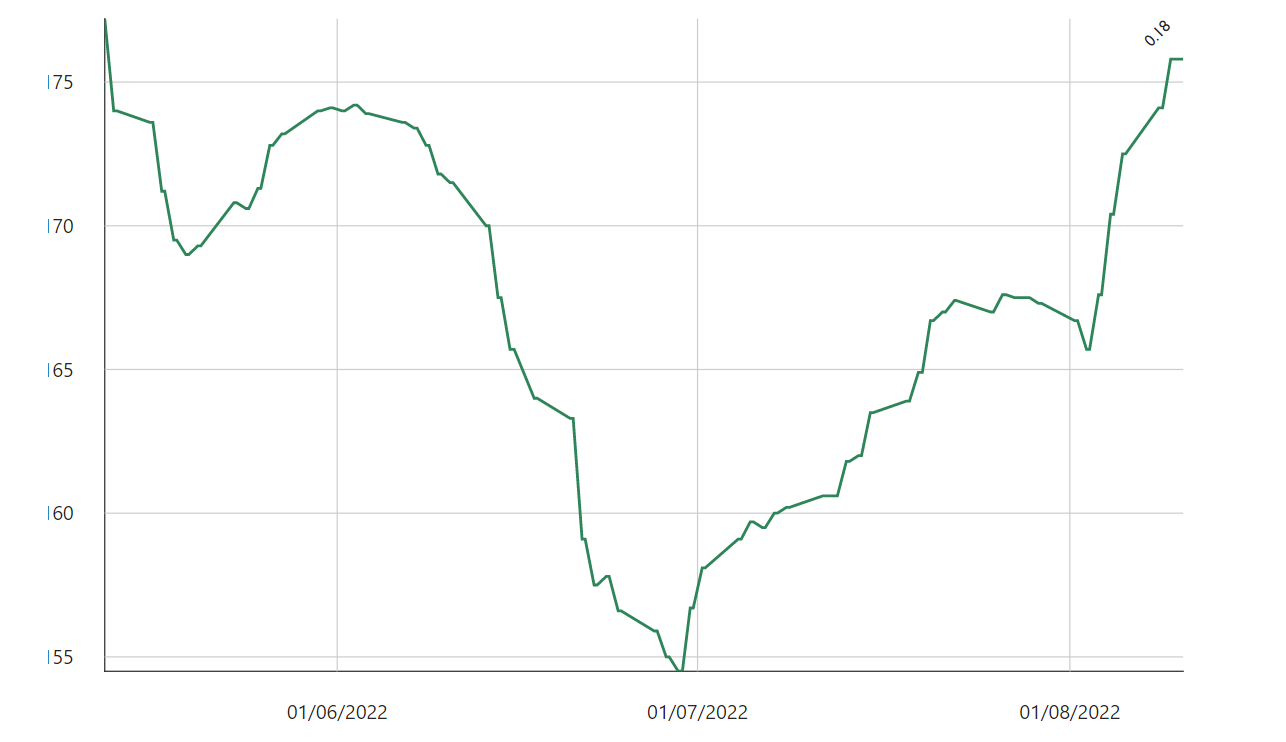

Para você ter uma ideia, olhe o gráfico abaixo:

Gráfico que mostra a variação da taxa de rendimento da taxa pré-fixada do Tesouro Selic.

O gráfico acima mostra a variação da taxa pré-fixada do Tesouro Selic (como informamos anteriormente, o Tesouro Selic rende a Selic + uma pequena taxa pré-fixada).

Perceba como essa taxa pré-fixada variou ao longo dos meses – e variou em termos diários também.

Essa variação acontece justamente por ser um mercado negociado diariamente, e é por isso que taxas e preços de uma semana podem não ser as mesmas taxas e preços da semana seguinte.

De toda forma, é importante ficar claro: apesar do mercado mudar diariamente, uma vez que você compre um título, a taxa de retorno que você contratou será mantida até o final da aplicação.

Ou seja: se você comprar um Tesouro Prefixado que te rende 10% ao ano, esse título pode mudar a sua rentabilidade no mercado, mas, uma vez que você tenha comprado, ele vai te render 10% ao ano independente do que aconteça, pois foi a taxa que você contratou ao investir.

Já sobre o valor mínimo do Tesouro, ele possui duas regrinhas:

- O valor mínimo para investimento é de R$30;

- Para comprar um título público, só é possível fracionar a unidade até 0,01.

Para você entender melhor, imagine que o preço de uma unidade do Tesouro Selic esteja em R$10.000.

Nesse caso, apesar do valor mínimo para investimento ser de R$30, você só conseguirá comprar esse título com, no mínimo, R$100 – pois R$100 é a fração de 0,01 da unidade de R$10.000.

Não obstante, se o preço de uma unidade do Tesouro Selic for na verdade R$1.000, isso significaria que a fração de 0,01 representaria o valor de R$1.

Mas, como o valor mínimo para investimento é R$30, você só conseguiria investir caso comprasse no mínimo 0,30 unidades desse título.

Liquidez

Como foi falado anteriormente, a liquidez do Tesouro Direto é, no jargão do mercado, D+0. Ou seja, uma vez que você pede o resgate do seu título, o valor resgatado cai na sua conta da instituição financeira ainda no mesmo dia. A única ressalva aqui é que, para realmente acontecer no mesmo dia, o pedido de resgate precisa ser feito até às 13h00 (horário de Brasília). Após esse horário, o pedido de resgate acontecerá em D+1, ou seja, 1 dia útil após o pedido de resgate.

Atenção ao termo “dia útil”, pois isso significa que pedidos de resgate feitos depois das 13h00 numa sexta-feira cairão na sua conta apenas na segunda-feira da semana seguinte.

Horário de funcionamento

O mercado de negociação do Tesouro Direto funciona no horário comercial. Sendo assim, para realizar operações de compra e venda com os preços e taxas operados no momento da negociação, o investidor deve acessar a plataforma no horário entre 9h30 e 18h.

Caso você faça alguma operação nos finais de semana e/ou feriados, você até conseguirá fazer a operação, mas ela só será executada quando o mercado estiver aberto.

Portanto, os preços e taxas que aparecerão para você serão apenas uma referência, mas possivelmente não serão as taxas que você verá uma vez que o mercado estiver aberto.

Vencimento e Resgate

Em relação aos vencimentos, o próprio nome do título sinaliza o ano do vencimento do investimento (ex: Tesouro Selic 2027 tem o seu vencimento em 2027).

O detalhe importante aqui é entender que você conseguirá resgatar antes do vencimento, conforme explicado anteriormente, mas, caso decida levar até o final, uma vez que chegue a data de vencimento do título, o valor final do seu investimento irá cair automaticamente na sua conta, sem que você precise resgatar o investimento.

Passo a passo: como investir no Tesouro Direto pela primeira vez

Com todas as informações em mãos, chegou a hora de ver o passo a passo para você fazer a sua primeira aplicação no Tesouro Direto.

Passo 1: abra uma conta em uma corretora

O primeiro passo para investir no Tesouro Direto não acontece dentro da plataforma oficial.

Isso porque, para investir no Tesouro Direto, é fundamental você ter um intermediário financeiro, que pode ser uma corretora ou um banco – como é o caso da XP Investimentos, Banco Inter, Rico, NuInvest, entre outras.

Passo 2: solicite o cadastro junto ao Tesouro Nacional

Depois de abrir a conta na corretora, você terá que solicitar o cadastro junto ao site do Tesouro Nacional.

Geralmente, isso é feito automaticamente por sua corretora.

Todavia, após a liberação do cadastro, você receberá uma senha provisória em seu e-mail cadastrado. Ela será enviada pela B3, que é a responsável por armazenar e negociar os títulos do Tesouro.

Logo que receber essa senha, acesse o Portal do Investidor com o seu CPF e substitua a senha por uma nova. A senha deve ter aquele padrão clássico de letras, números e caracteres especiais, bem como conter entre 8 e 16 caracteres.

Passo 3: acesse o menu e escolha o seu título

Para isso, você deve ir até o menu do site do Tesouro e clicar em “investir”.

Ao clicar no menu “investir” você terá a todos os títulos que explicamos a você ao longo desse artigo:

Mas, antes de ir para o próximo passo, é importante notar que é possível investir no Tesouro Direto por três canais. São eles o portal do Tesouro Direto na web, o aplicativo oficial do Tesouro Direto e a própria plataforma da instituição financeira que você fez o cadastro.

Estamos mostrando aqui o passo a passo para investir direto no portal do tesouro, mas você tem outras alternativas.

Entretanto, como as contas em corretoras vão variar bastante entre os nossos leitores, vamos seguir o exemplo comprando pelo site do Tesouro Direto. Dessa forma, conseguimos ensinar de uma forma que o aprendizado sirva para todos.

Passo 4: selecione o título que deseja comprar

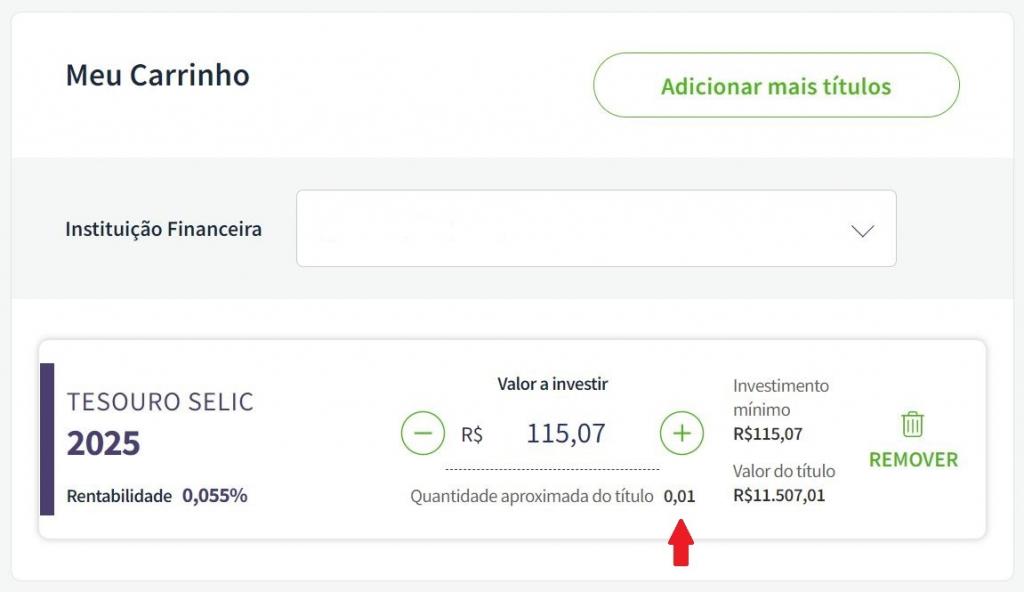

Agora que você já está no menu, basta escolher o título que quer comprar e a quantidade desejada. Para efetivar, você deve clicar em “adicionar”.

No exemplo abaixo, nós escolhemos o Tesouro Selic 2025 para comprar.

O investimento já vai aparecer no carrinho na parte superior da tela. É só clicar no ícone para seguir o processo de compra.

Apesar do preço de um título inteiro ser mais alto, na casa dos milhares de reais, é possível comprar frações de até 1% (0,01) de cada um deles. Importante notar que esse investimento fracionado é, pelo menos no mercado brasileiro, um caso de exceção (ao comprar um título de renda fixa, por exemplo, você não conseguirá comprar frações de uma unidade, apenas uma unidade inteira).

Portanto, para a compra do Tesouro Selic, é possível comprar a partir de um pouco mais de R$100, conforme mostra a imagem. Contudo, para as variedades de Tesouro IPCA+ e Tesouro Prefixado, a compra pode ser feita por um valor ainda menor.

Ou seja, caso você tenha ficado com receio em um primeiro momento, saiba que é plenamente possível investir nos títulos do Tesouro com pouco dinheiro.

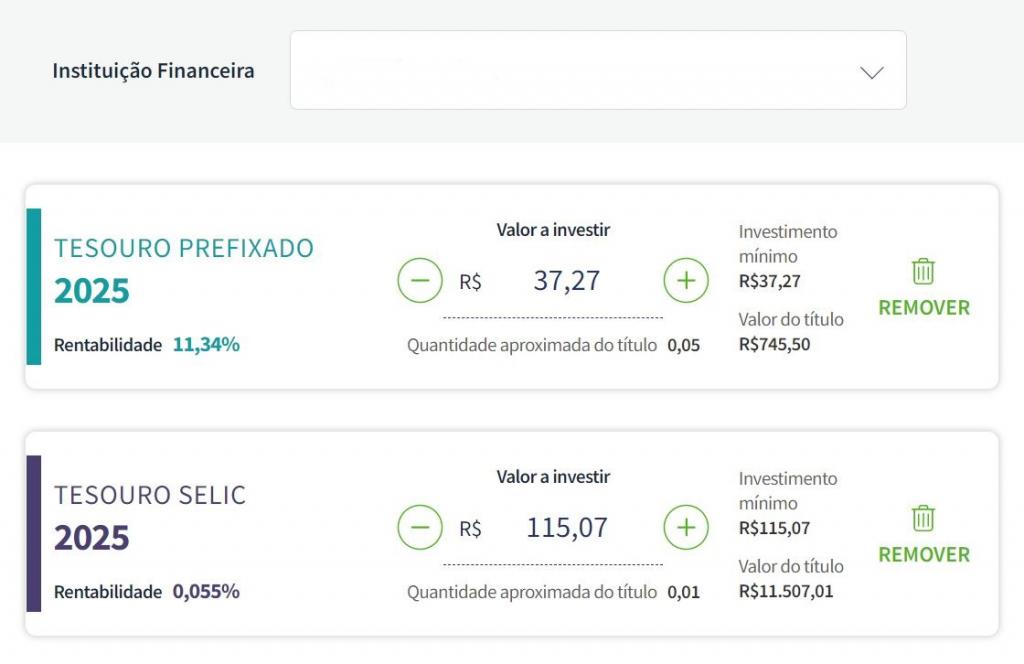

Outro ponto importante é: caso você queira comprar mais de um título por vez, isso também é possível. Basta selecionar a quantidade desejada de ambos e adicionar ao carrinho.

É possível comprar mais de um título por vez, conforme mostra a imagem.

Logo depois disso, você já pode ir para a etapa de finalização da compra.

Mas, a título de curiosidade, muito provavelmente nesse você fique se perguntando: “e qual a rentabilidade do Tesouro Direto?”

A notícia boa é que é possível fazer uma simulação com o simulador do Tesouro Direto.

Para exemplificar, separei dois exemplos:

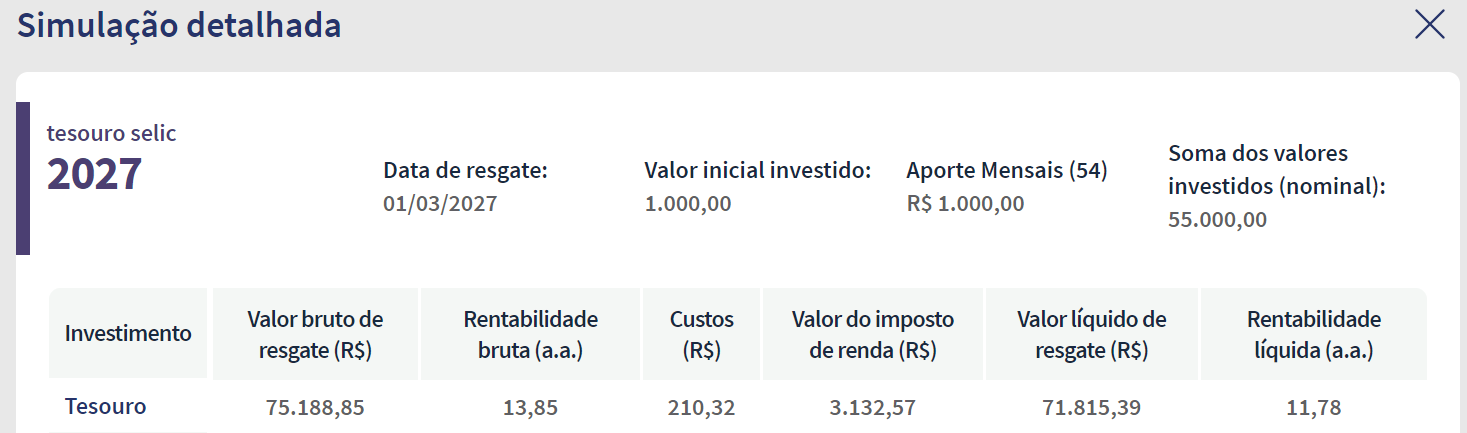

Quanto rende 1.000 reais por mês no Tesouro Direto?

Utilizamos na simulação acima uma taxa Selic de 13,85% ao ano com o tesouro Selic com vencimento em 2027. A simulação retornou um valor final de R$71.815,39, já líquido de impostos.

Quanto rende 500 reais por mês no Tesouro Direto?

Já na simulação acima, utilizamos os mesmos parâmetros, mas com uma diminuição do número de aportes. A simulação retornou um valor final de R$39.955,80, já líquido de impostos.

Passo 5: finalize a compra do seu título

Agora que você já selecionou o título que você deseja, está na hora de fechar a compra do investimento.

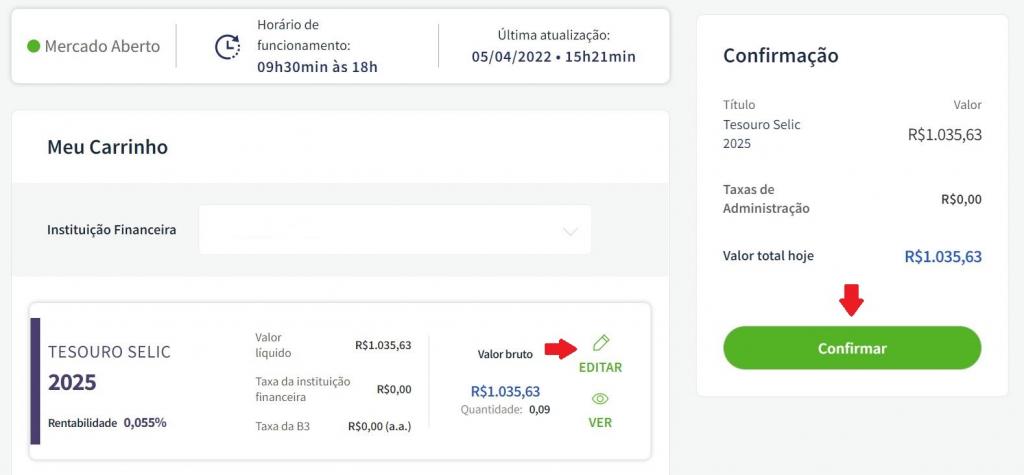

Antes de tudo, confirme se os títulos e valores estão corretos. Depois, veja se quer investir já no momento ou se deseja agendar o investimento. Aí é só passar para a próxima etapa.

No lado direito da tela, você vai escolher quando investir e passar para o próximo passo.

Caso precise modificar as informações, clique em “editar” ou “cancelar”. No nosso caso, editamos as informações e aumentamos a exposição para aproveitar o momento de alta da Selic. Portanto, compramos uma parte de 0,09 do título Tesouro Selic 2025 a um valor de R$1.035,63.

Agora está tudo certo! Basta confirmar na caixa à direita e pronto! Você comprou o seu título e agora sabe como investir no Tesouro Direto!

Confira as informações, edite o que for necessário e confirme o investimento.

Temos apenas uma última ressalva importante: tenha dinheiro em sua conta da corretora ou banco no momento de realizar a compra. Afinal, o valor adicionado no site do Tesouro Direto será debitado da sua conta cadastrada na plataforma.

Com isso em ordem, agora só basta esperar a confirmação da compra por e-mail.

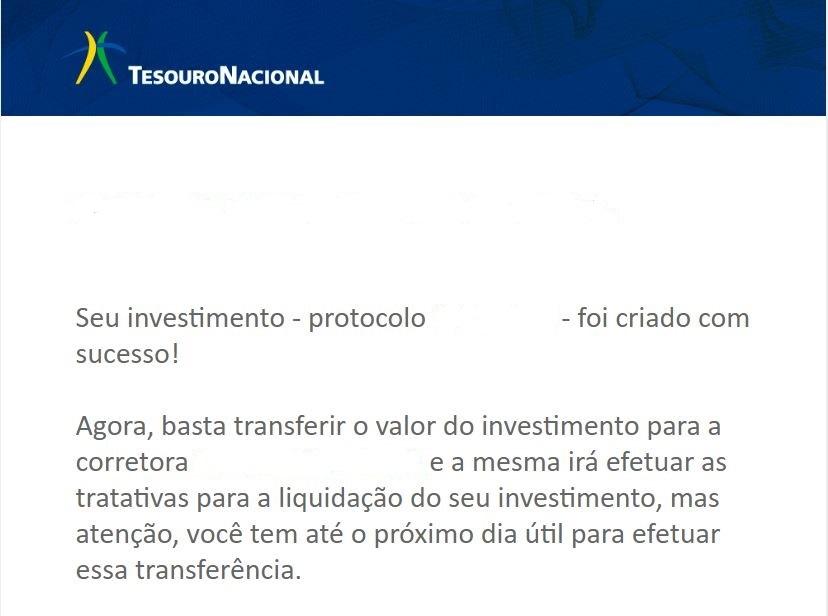

Primeiramente, ele vai te enviar um e-mail de criação do investimento, igual ao que colocamos acima. Depois, será enviado um e-mail de confirmação da compra.

Pronto! Agora você já sabe como investir no tesouro direto, e tem o passo a passo perfeito para isso!

Conclusão

Espero que tenha ficado tudo claro para você e que agora você saiba definitivamente como investir no Tesouro Direto.

E caso você queira se aprofundar mais no tema, nós preparamos uma aula incrível sobre tesouro direto – que aprofunda tudo o que falamos aqui e explica conceitos importantes, como curva de juros e marcação à mercado.

Na Finclass sobre Tesouro Direto, José Franco, ex-subsecretário da Dívida Pública, fala tudo sobre o programa e todos os detalhes dos títulos para você começar a investir com segurança e informação.

Faça a sua assinatura e assista a primeira aula ainda hoje!