Se você investe ou ao menos tem algum interesse em começar é provável que já tenha ouvido falar em CDB. Essa modalidade de investimento não é tão conhecida como as ações, mas pode ser uma ótima e segura opção para quem deseja investir a longo prazo.

Quer saber um pouco mais sobre os CDBs e como começar a investir nessa classe de ativos? Fique neste artigo que vamos te mostrar todos os detalhes sobre esse investimento. Confira a seguir.

O que é CDB

A sigla CDB significa Certificado de Depósito Bancário. Essa modalidade de investimento é uma forma de os bancos e instituições financeiras se financiarem.

O CDB nada mais é que um título de dívida que o banco tem com o investidor, ou seja, no momento da aplicação o banco passa a te dever esse valor aplicado mais um juro sobre ele.

CDB DI

CDB DI é uma modalidade com liquidez diária, ou seja, que você pode resgatar de forma imediata no momento que precisar.

A taxa, porém, é definida conforme a permanência do investidor, seja pessoa jurídica ou física, dentro da aplicação.

Já é possível fazer o resgate do título um dia depois do vencimento.

CDB PRÉ FIXADO

O CDB pré-fixado tem uma taxa de retorno pré-estabelecida, ou seja, no momento da contratação já é possível saber qual valor será resgatado no vencimento do título.

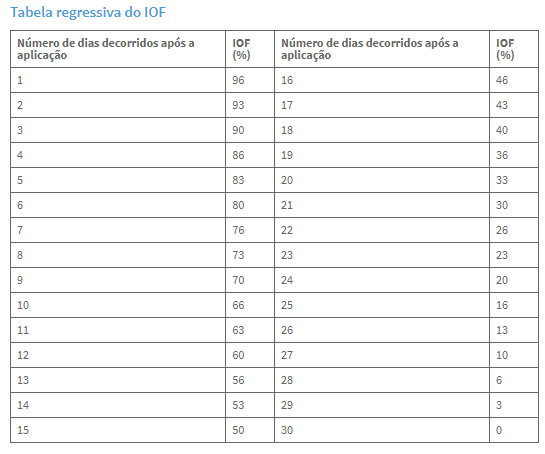

Vale se atentar a um detalhe: se o investidor efetuar o resgate do CDB pré-fixado antes dos primeiros 30 dias, ele pagará IOF sobre o resgate do título.

Caso você não saiba, IOF é o Imposto sobre operações financeiras. Nos investimentos de renda fixa, ele incide sobre os primeiros 30 dias de aplicação, com a taxa a ser retirada caindo de forma regressiva até chegar a zero no trigésimo dia. Confira abaixo como funciona:

CDB PÓS FIXADO

Diferentemente do CDB pré-fixado, que já é possível saber a taxa de retorno do investimento desde o momento inicial do investimento, o CDB pós fixado está totalmente sujeito às oscilações do CDI, que é o principal indexador desse tipo de ativo.

Dessa forma, explicando de forma mais prática, se a taxa DI sobe, a rentabilidade desse investimento também vai subir. Já se ela cai, os retornos vão igualmente cair.

H2 Como funciona o CDB?

Agora que você já sabe a diferença de indexadores, vamos mostrar as principais informações de funcionamento desse investimento. Confira abaixo.

Tipos de rentabilidade

Quando estiver procurando por CDBs, você encontrará uma enorme lista de opções. Para fazer a melhor escolha, é preciso entender o que diferencia uma opção da outra. A característica mais importante de um CDB é a sua rentabilidade, pois ela tem três modalidades diferentes.

Um dos tipos é o pré-fixado, como o nome já diz, a taxa nesse caso é definida antes da aplicação e não pode mudar. Faz sentido comprar esse tipo de título quando a expectativa é que a taxa de juros venha a cair, por que mesmo que caia, o rendimento está protegido por não se alterar.

Se a expectativa for de uma alta da taxa de juros, é interessante olhar para outra modalidade de rendimento, os pós-fixados.

Um CDB pós-fixado acompanha um índice do mercado, normalmente é o CDI. Como esse indexador depende da taxa de juros, uma alta dele faz com que o seu CDB se valorize ainda mais.

Também existe a rentabilidade híbrida. Nesse caso, ela é dada por uma parte prefixada e outra pós-fixada.

Dessa maneira, pode-se ter uma parte da rentabilidade garantida e outra que é variável.

Um exemplo de rentabilidade seria um CDB que rende 5% + IPCA. Nesse caso, a rentabilidade de 5% será sempre a mesma, mas ele pode render mais ou menos dependendo da inflação (IPCA).

Liquidez

A liquidez, que consiste na velocidade com que se consegue resgatar um investimento, também dependerá de qual tipo de CDB você vai escolher.

Alguns CDBs permitem que você faça o resgate quando desejar. Esses são os chamados CDBs de liquidez diária.

Nesse caso, basta fazer a solicitação na sua corretora que o dinheiro vai para a sua conta no mesmo dia.

É importante, no entanto, saber que essa vantagem será compensada por uma rentabilidade menor do CDB. Portanto, as opções de liquidez diária vão render menos do que outras em que o seu dinheiro fica “preso” por mais tempo.

Apesar de existirem as opções de resgate imediato, a grande maioria dos CDBs têm liquidez apenas no vencimento. Isso significa que é preciso carregar o título até a data acordada para então fazer o resgate do valor.

Esse vencimento varia de título para título e geralmente é descrito com detalhes e de forma visível no momento da aplicação.

É possível que inesperadamente o investidor precise do dinheiro que está em um CDB de liquidez no vencimento.

Nesses casos, há uma saída não convencional: a recompra.

Se lembra que leu algo sobre mercado secundário? A recompra é um processo que disponibiliza o seu CDB nesse mercado, mostrando para outros investidores.

Um ponto importante é que essa recompra não é garantida, é preciso que outro investidor mostre interesse e compre de você. Além disso, pode ser que você pague alguma diferença e perca rentabilidade por “deixar de cumprir com o prazo acordado”.

Portanto, vale sempre se certificar de como funcionará essa venda antecipada e quais as condições especificadas.

Para fazer uma recompra, é preciso entrar em contato com a sua corretora.

Imposto de renda e IOF

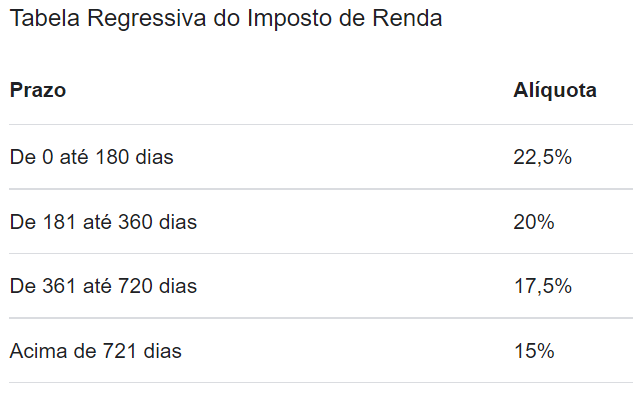

Sobre impostos, o CDB tem cobrança de IR no modelo de tabela regressiva, como é o caso do exemplo abaixo:

Como você pôde ver, a alíquota de imposto de renda dependerá do tempo entre a aplicação e o resgate.

Um ponto positivo é que não é preciso emitir uma DARF ou fazer o pagamento na declaração anual. Esse imposto já é recolhido automaticamente no resgate.

Além do imposto de renda, se o resgate do valor for feito em menos de 30 dias há uma cobrança de IOF sobre o lucro.

A alíquota começa em 96% no primeiro dia da aplicação e diminui cerca de 3% a cada dia que passa, sendo zerado no trigésimo dia. Na prática, é um imposto que incentiva a ficar com o CDB por mais tempo.

Qual o valor mínimo para investir?

Para investir em um CDB, a aplicação mínima pode variar bastante, mas a maioria será de R$10 mil, R$5 mil, ou até R$1 mil. Quanto à corretagem, a grande maioria das corretoras não cobra para esse investimento hoje em dia.

O custo da aplicação é o único envolvido no CDB. Atualmente, a grande maioria das corretoras não cobra nenhum tipo de taxa para esse investimento.

H2 Quais os riscos da aplicação?

Como em todo o investimento é importante que você entenda os riscos antes de investir, mas uma ótima notícia é que o CDB é um investimento de renda fixa, ou seja, muito previsível, pois as regras são definidas antes da aplicação e não podem ser alteradas.

O único risco de um CDB que raramente acontece é quando a instituição financeira não consegue fazer o pagamento da dívida que tem com o investidor.

Mesmo que isso aconteça, o CDB surpreende na segurança, pois o investidor pessoa física fica protegido por uma garantia do Fundo Garantidor de Crédito (FGC).

Esse fundo cobre até R$250 mil da aplicação perdida em um calote por parte da financeira. Esse valor de garantia é dividido por cada instituição financeira que você emprestou dinheiro.

Então, para aproveitar essa vantagem da melhor forma, é interessante dividir esse valor em dois ou mais CDBs, caso vá investir mais de R$250 mil. Assim, nenhum deles fica com um valor aplicado maior do que a garantia.

Como começo a investir em CDB?

Para começar a investir nesse produto, antes de tudo é preciso acessar a ponte que te ligará a ele, que é a corretora de investimentos ou um banco. Será preciso escolher uma dessas instituições e então criar uma conta por meio do site ou aplicativo dela.

Com a conta feita, é só procurar a opção “Renda Fixa” ou “CDB” dentro do site ou aplicativo e você chegará a uma lista de títulos.

Lembre-se que esses títulos diferem entre rentabilidade, liquidez, e alíquota de imposto de renda. Por isso, escolha bem o que mais tem a ver com seus objetivos e situação financeira.

Após essa etapa, basta seguir o passo a passo da corretora para fazer a aplicação.

Lembre-se que é preciso ter dinheiro na conta para aplicá-lo.

No fim do processo, você conseguirá ver o investimento feito na custódia de sua conta.

Conclusão

Agora você já sabe tudo sobre como funcionam os CDBs, e como começar a investir através desse guia.

Para ganhar cada vez mais dinheiro, seja no mercado de renda fixa ou variável, o mais importante é saber como alinhar a sua mentalidade financeira.

E nós da Finclass separamos o trailer da aula do Morgan Housel, que ilustra muito bem como você pode fazer isso.

Morgan é o autor do best-seller “Psicologia Financeira” e um dos maiores especialistas da atualidade quando falamos sobre finanças comportamentais.

Convidamos você também a se tornar um assinante da plataforma, para poder conferir todas as aulas do Morgan Housel!