Imagine o cenário em que você conseguiu juntar uma quantidade de dinheiro relevante, e decide investir esse dinheiro. Digamos que seja 50 mil reais.

E claro, parabéns por ter tomado essa decisão! São poucas as pessoas que tomam essa atitude, tanto por desconhecimento quanto por medo. E isso inclui todos os brasileiros; até aqueles que têm uma boa grana guardada.

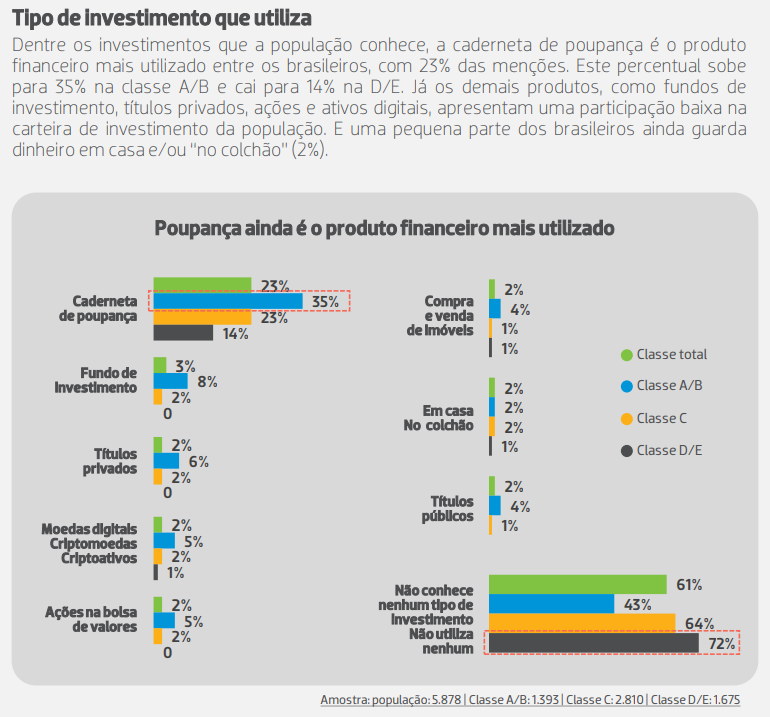

Segundo dados do Raio X do investidor feita pela Anbima, 23% dos brasileiros ainda investem na Poupança, sendo o investimento mais utilizado. Levando para as Classes A/B, cerca de 35% deles ainda investem na Poupança.

Mas fique tranquilo, pois neste artigo vamos te mostrar os melhores caminhos que você poderá adotar para que você consiga fazer seu dinheiro crescer mais do que a média dos brasileiros.

Ao final deste artigo. Você aprenderá:

- O que preciso saber antes de investir 50 mil reais.

- Quanto rende 50 mil reais na Poupança.

- Quanto rende 50 mil reais no Tesouro Direto.

- 5 opções para investir 50 mil reais.

- Como investir 50 mil reais com diversificação.

Vamos lá!

O que preciso saber antes de investir 50 mil reais

Mas antes de começar a investir 50 mil reais, você precisa ter alguns pontos resolvidos na vida.

Muitos investidores iniciantes entram com a sede de querer ganhar muito dinheiro rápido e de forma fácil, e essa é uma crença totalmente equivocada.

Investir seu dinheiro é algo que exige um bom emocional. Você deve estar preparado mentalmente para não se frustrar diante de muitos cenários de crises econômicas, ou até de imprevistos pessoais.

E é por isso que vamos apresentar estes 2 pontos, que vão te dar um caminho mais seguro e mais claro para sua vida financeira:

Planejamento financeiro

Não importa a quantidade de dinheiro que você tem. Milhares, milhões ou bilhões. Se você não tiver um planejamento financeiro, você não vai aumentar seu dinheiro exponencialmente.

E não ache que isso não é importante. Muitas pessoas chegam no final do mês (ou até antes disso), e não fazem ideia no que gastaram no final das contas.

Quando você tiver essa organização, pode ter certeza de que poderá tomar decisões melhores sobre as suas finanças, criar metas e objetivos, e finalmente começar a guardar dinheiro.

E isso te levará para o próximo passo que vai te garantir ainda mais segurança: a reserva de emergência.

Reserva de emergência

A reserva de emergência é uma das coisas mais fundamentais para qualquer investidor. Pois se temos uma certeza na vida, é de que a vida é incerta.

É por isso que nós precisamos estar os mais preparados possíveis para uma eventual crise econômica, ou até um imprevisto pessoal ou profissional. E é para isso que serve uma reserva de emergência.

É muito simples de construir essa reserva: basta você multiplicar os seus gastos pela quantidade de meses que você quer ter uma segurança. O ideal é que sejam no mínimo 6 meses, mas muitas pessoas preferem ter 12 meses de reserva de emergência.

Para ficar mais claro, vamos fazer a conta.

Imagine que seus gastos mensais são de R$ 2.000,00 e você quer ter 12 meses de proteção. Portanto, a conta será de:

2.000 x 12 = 24.000.

Depois que você souber quanto precisa ter de reserva de emergência, você precisa aplicar em títulos seguros e com liquidez alta, ou seja, que podem ser rapidamente resgatados.

O ideal é que você invista a sua reserva em CDBs de liquidez diária, ou no Tesouro Selic.

Depois que você resolveu estes dois passos fundamentais, você finalmente estará pronto para investir seu dinheiro.

Quanto rende 50 mil reais na Poupança?

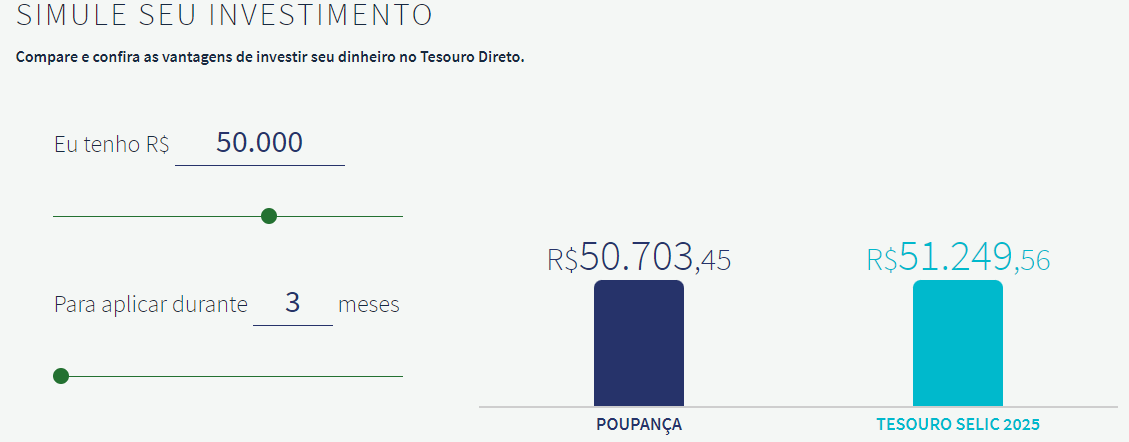

Que tal fazermos uma simulação de quanto rende 50 mil reais na Poupança? Assim, você terá uma dimensão maior de como funcionam os juros compostos, e da importância de se investir!

E para isso, utilizaremos o site do próprio Tesouro Direto para fazer essa simulação.

Nessa simulação, escolhemos o valor de 50 mil reais para serem aplicados durante 3 meses. Como podemos ver, o resultado foi de 703,45 reais em juros.

Agora, vamos aumentar o tempo para 10 anos.

Percebe a imensa diferença quando você investe por muito mais tempo? Esse é o resultado dos juros compostos sobre o seu dinheiro.

Mas calma; não pense em investir o seu dinheiro na Poupança antes de ver quanto renderia em um investimento melhor do que ela.

Quanto rende 50 mil reais no Tesouro Direto?

Agora, vamos acrescentar alguns títulos públicos do Tesouro Direto para essa simulação, pois queremos te mostrar que existem investimentos mais seguros do que a Poupança, e que rendem até mais.

Aqui, estamos mostrando uma janela de 3 meses de investimento; a mesma que a primeira lá em cima. E quando comparamos o rendimento da Poupança com o Tesouro Selic (um dos títulos públicos), podemos observar uma diferença significativa no rendimento.

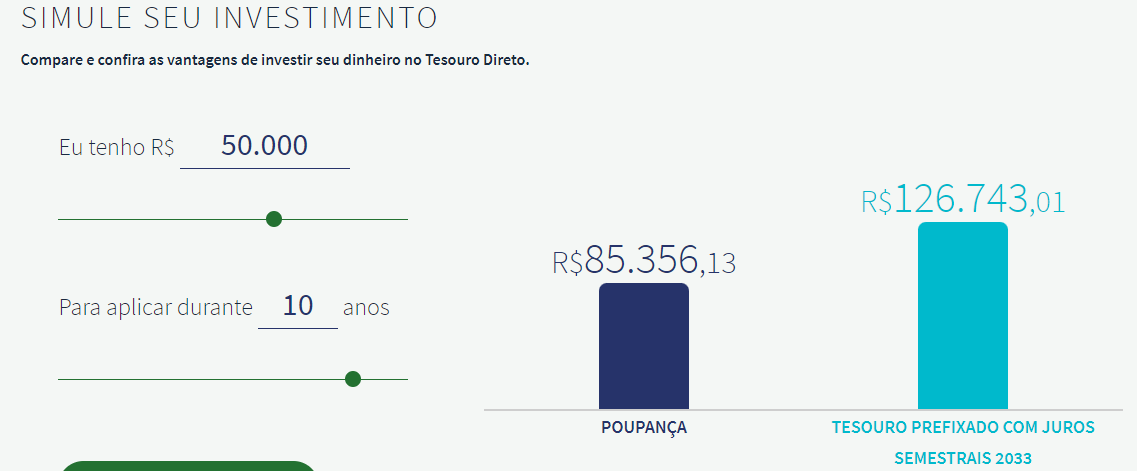

Agora, vamos mostrar qual seria a diferença em 10 anos.

Aqui, já escolhemos o Tesouro prefixado, por ser um investimento mais adequado ao horizonte de tempo de 10 anos.

Mas atente-se no que importa: a diferença gigante de rendimento entre a Poupança e o Tesouro Prefixado. São mais de 40 mil só em juros!

Percebe como a escolha errada pode te fazer perder uma bela grana no futuro? É por isso que é muito importante você não apenas pensar no longo prazo; como também saber escolher o investimento certo.

Na Spiti, você poderá encontrar os melhores títulos de renda fixa do mercado e que vão economizar anos da sua vida. É só clicar aqui e saber mais!

5 opções para investir 50 mil reais em 2023

Agora que você entendeu o poder dos juros compostos sobre o seu dinheiro e a importância de ter um horizonte de tempo muito grande, nós podemos avançar para o próximo passo.

Agora, você precisa saber escolher a classe de ativos que mais vai beneficiar a sua carteira. E claro, que faça sentido para o seu tipo de investidor.

Confira abaixo 5 opções:

Renda Variável nacional

Nós fizemos simulações com títulos de renda fixa, como a Poupança e o Tesouro Direto. Mas você também pode escolher títulos de renda variável!

Mas antes, vamos entender a diferença entre os dois.

Os títulos de renda fixa são aqueles que você tem uma previsibilidade no valor em que irá receber, quando “contrata” um investimento dessa modalidade.

Isso acontece porque eles são, no geral, títulos indexados a algum índice (como a Selic ou o IPCA), ou possuem uma taxa prefixada. Temos como exemplo no próprio Tesouro Direto, que você verá mais abaixo.

Agora, com os títulos de renda variável o assunto é diferente, pois você não sabe quanto ele vai render no futuro. É por isso que é chamado de variável: ele varia ao longo do tempo.

| Renda Fixa | Renda Variável |

| Você empresta dinheiro para uma instituição, e recebe dinheiro por isso. | Você participa do negócio e recebe lucro (ou prejuízo) por isso. |

| Exemplos: Tesouro Selic, CDB, LCI, Debêntures | Exemplos: Ações, Fundos Imobiliários |

No Brasil, possuímos muitos títulos de renda variável em que você investir 50 mil reais. Temos ações, fundos imobiliários, fundos de investimento no geral, entre outros. A lista é bem grande!

Renda Variável internacional

Agora, caso queira investir uma parte do seu dinheiro em títulos de outros países (o que é uma atitude correta), saiba que é muito mais simples do que parece.

Na Bolsa de Valores, você encontrará diversos produtos que vão te ajudar nesse objetivo. Confira alguns exemplos que vão te ajudar nisso:

BDRs (Brazillian Depositary Receipts)

BDRs são títulos lastreados em ações de empresas internacionais, vendidas na Bolsa Brasileira. Em outras palavras, são investimentos que seguem o valor do ativo em outro país.

Estamos falando de empresas como a Apple, Tesla, Google, Netflix e Facebook. Até porque, pense com a gente: nós quase não vivemos sem uma dessas empresas no nosso dia a dia. Por que não investir nelas?

E caso queira investir nelas, é muito simples: basta abrir o Home Broker da sua corretora, e procurar pelo código do Ticker da empresa (NFLX34, M1TA34, TSLA34).

ETFs (Exchange Traded Funds)

Os ETFs são conhecidos como fundos de índice.

Basicamente, seu objetivo é seguir um índice no mercado. Não tem segredo. Os índices podem ser de uma bolsa americana, do mercado imobiliário americano, da bolsa europeia, de países emergentes, de cripto, entre diversos outros.

Aqui estão alguns exemplos de ETFs:

- NASD11

- IVVB11

- HASH11

- GOLD11

Fundos imobiliários

Fundos imobiliários são fundos de investimento em que um grupo de pessoas se juntam para investir em imóveis. Esses fundos são administrados e geridos por gestores e bancos como Itaú, Santander, ou até mesmo bancos e gestoras independentes.

Porém, para que isso dê certo e pequenos investidores possam comprar grandes empreendimentos como shoppings, por exemplo, eles precisam de uma grande quantidade de capital.

Portanto, os gestores do fundo emitem cotas sempre que há novos investidores para auxiliar no fundo e nos negócios – emissão feita na bolsa de valores.

Depois de emitidas, as pessoas adquirem essas cotas e podem passar a investir com outros investidores, resultando assim na compra de mais imóveis por parte dos gestores.

De forma resumida, fundos imobiliários são um ótimo negócio para quem quer ganhar dinheiro com aluguéis de imóveis, por preços bem acessíveis – afinal, as cotas dos fundos chegam na casa dos 100 reais, enquanto os imóveis de shoppings são muito mais caros do que isso.

Fundos multimercado

Se você quer diversificar seu dinheiro em vários ativos, os fundos multimercados podem te ajudar nisso

Os fundos multimercados são fundos que possuem mais liberdade para investir o seu dinheiro. Isso porque, de acordo com a ANBIMA, ela classifica os fundos em 4 grandes classes:

- Renda fixa

- Ações

- Multimercado

- Cambial

Destas 4 classes, o multimercado é o que possui mais liberdade na hora de alocar seus investimentos, pois a ANBIMA coloca algumas regras sob estes fundos.

Os fundos de renda fixa, por exemplo, precisam ter pelo menos 80% do seu capital investido em títulos de renda fixa; os fundos ações precisam ter 67%; e por fim, os fundos cambiais precisam ter 80%.

E é por isso que os fundo multimercados são tão bons para quem quer ter mais liberdade: eles não seguem uma regra imposta pela CVM. Sua obrigação basicamente é seguir o que foi dito em regulamento.

Os multimercados podem aplicar em diferentes tipos de mercados como o de ações, renda fixa, cambiais, entre diversos outros. E é por isso que eles são uma boa opção para aqueles que querem ter uma boa flexibilidade na sua carteira de investimentos.

Tesouro Direto

Um dos investimentos mais conservadores que temos com certeza é o Tesouro Direto.

Basicamente, é um programa criado pelo Tesouro Nacional (o governo) em conjunto com a B3 – a Bolsa de Valores Brasileira. O objetivo do programa é democratizar e facilitar o acesso aos investidores pessoas físicas de forma prática.

E com isso, é possível investir nos títulos públicos do Brasil e que são 100% garantidos pelo Tesouro Nacional. Ou seja, são os investimentos mais seguros do país (até mais do que a Poupança).

Além disso, você pode comprar estes títulos por um valor muito baixo – chega na casa dos 30 reais!

Hoje, existem três tipos de títulos públicos que você pode investir:

- Prefixado

- Tesouro Selic

- IPCA+

Tesouro Prefixado

O Tesouro Prefixado é o título em que você já sabe exatamente qual rentabilidade esperar no momento da compra.

Isso significa que, quando você “contrata” um título prefixado, você vê uma taxa na tela que diz o quanto seu dinheiro vai render ao ano.

Tesouro Selic

No Tesouro Selic é um pouco diferente, pois a taxa é pós-fixada. Ou seja, você não sabe quanto ele vai render no momento da compra, e vai render de acordo com um índice de referência.

Ficou confuso? Calma.

Basicamente, os títulos pós-fixados escolhem algum outro indicador que servirá de base para a rentabilidade do seu investimento – e é exatamente assim que o Tesouro Selic funciona.

Mas a característica principal desse título é que o rendimento varia de acordo com a taxa Selic – a taxa mais básica da nossa economia.

Essa é uma taxa definida pelo próprio governo para regular todo o crédito na economia. Portanto, é importante estar atento ao ciclo de mercado em que a nossa economia está passando.

Tesouro IPCA+

E por último, temos o Tesouro IPCA+, sendo este uma mistura dos dois títulos acima.

Basicamente, ele tem uma taxa fixada no momento da sua compra que não vai se alterar caso você mantenha o título até o final.

Porém, tem um adicional de que ele possui uma taxa pós-fixada em conjunto com a taxa prefixada – a taxa IPCA (Índice de Preços ao Consumidor Amplo).

Essa é a taxa utilizada oficialmente pelo IBGE para calcular a inflação do Brasil – e para ser a referência para o Tesouro IPCA+.

É por isso que esse último título é conhecido como Tesouro Híbrido, pois junta as características de um prefixado com um pós-fixado.

Em resumo, vale a pena dar uma olhada no Tesouro Direto e analisar se é um investimento que faz sentido para seu dinheiro. Afinal, não só é o investimento mais seguro do país, como também muito acessível para as pessoas.

Como investir 50 mil reais com diversificação?

Agora que aprendemos quais são os principais tipos de investimentos, vamos fazer uma dinâmica para descobrir como investir 50 mil reais e manter o princípio da diversificação, para todos os tipos de investidores.

Lembrando que, no geral, temos 3 principais perfis de investidores:

- O conservador, que quer mais segurança e menos volatilidade;

- O moderado, que aceita tomar um pouco mais de risco, mas sem perder a segurança do seu dinheiro;

- O arrojado, que é mais receptivo ao risco do mercado e investe em ativos um pouco mais voláteis do que o normal

Mas é importante deixar claro que isso será apenas um exemplo de alocação, com base em um contexto geral do que a maioria dos investidores de cada perfil faz. A forma de alocação e até mesmo os tipos de títulos variam muito de pessoa a pessoa. O importante é você ter em mente o básico da diversificação, e depois adaptar para a sua realidade.

Vamos lá!

Carteira de investimentos conservadora

Um investidor conservador é aquele que possui uma tolerância ao risco muito menor do que os outros investidores, e preza mais pela segurança do retorno do que por altos ganhos.

Portanto, um investidor conservador poderia investir 50 mil reais dessa maneira:

- 80% em renda fixa pós-fixada (Tesouro Selic);

- 15% em renda fixa IPCA (Tesouro IPCA+);

- 5% Em renda fixa prefixada (Tesouro Prefixado).

Carteira de investimentos moderada

O investidor moderado é aquele que aceita um pouco mais de risco do que o conservador, pois ele já conhece um pouco mais dos ativos do mercado financeiro e possui uma flexibilidade maior.

A alocação de 50 mil reais para um investidor moderado pode ser feita dessa maneira:

- 30% em renda fixa pós-fixada

- 15% em renda fixa IPCA+

- 10% em renda fixa prefixada

- 10% em ações

- 25% em fundos multimercados

- 5% em fundos imobiliários

- 5% em internacional (BDRs e ETFs)

Carteira de investimentos arrojada

E por fim, temos a construção de uma carteira de um investidor arrojado. Esse último tipo de investidor é aquele que possui menos aversão ao risco. Isto é, aceita tomar mais risco com o objetivo de conseguir maiores retornos.

Aqui está um exemplo de alocação que um investidor arrojado poderia usar para investir 50 mil reais:

- 20% em renda fixa pós-fixada

- 15% em renda fixa IPCA

- 10% em renda fixa prefixada

- 15% em ações

- 10% em fundos imobiliários

- 25% em fundos multimercados

- 5% em internacional (BDRs e ETFs)

Lembre-se: Demos apenas exemplos adotados por grande parte dos investidores. Isso não é uma recomendação de alocação de ativos, pois o nosso intuito é apenas educar sobre o tema. Recomendamos que procure profissionais que vão te ensinar a como investir melhor o seu dinheiro.

Conclusão

Parabéns por ter lido este artigo! Valeu a leitura?

Com certeza, você está muito mais preparado(a) para investir 50 mil reais agora, pois após ler este artigo, você aprendeu:

- O que é um planejamento financeiro

- O que é reserva de emergência

- Quanto rende 50 mil reais na Poupança e no Tesouro Direto

- 5 opções para investir 50 mil reais

- Como montar uma carteira de acordo com o seu perfil de investidor

Mas lembre-se: conhecimento nunca é pouco. Quanto mais você conhece sobre o mercado financeiro, mais fácil será para você encontrar oportunidades de ouro e que vão te ajudar a economizar alguns anos na sua vida.

Por isso, na Finclass temos conteúdos didáticos de todos os níveis de investidores, sendo ensinados pelos maiores nomes do mercado financeiro.

E para garantir seu aprendizado, a Finclass conta com materiais complementares para estudo e planilhas de apoio.

Assim, por um preço acessível e até 7 dias de garantia, você pode se tornar um membro da Finclass e começar a investir, da forma correta, ainda hoje. Esperamos você conosco!

Foi um prazer te auxiliar com este artigo.

Um abraço e até a próxima!