Você é menor de idade e gostaria de investir na bolsa de valores ou no Tesouro Direto?

É um pai, uma mãe, ou responsável por uma criança ou adolescente que deseja investir e quer ajudar seu filho ou familiar a ser tornar um investidor ainda com pouca idade?

Então este artigo será um guia completo para você!

Ao final dessa leitura, você vai ter aprendido sobre os seguintes assuntos:

- É recomendável investir sendo menor de idade?

- Com quantos anos posso investir no Tesouro Direto?

- Como investir em operações na bolsa de valores sendo menor de idade?

- Dicas de investimento para menores que querem começar

- 4 investimentos que menores de idade podem adquirir

Vamos lá!

É recomendável investir sendo menor de idade?

Se a maioria das pessoas acredita que investimentos são apenas para profissionais ou para pessoas muito ricas, imagine só dizer a elas que menores de 18 anos não só podem, como devem investir.

Sim, investir sendo menor de idade é de fato recomendado – e os benefícios vão muito além do dinheiro ou dos juros compostos.

Benefícios de investir sendo menor de idade

Se você é um investidor consciente, sabe que quanto mais tempo você investir, mais dinheiro você terá. E é por isso que você deve começar o quantos.

Que tal comentarmos alguns dos benefícios de se investir sendo menor de idade? Confira abaixo:

1- Aproveitar o poder dos juros compostos

Aproveitando que falamos de juros compostos, não há como começar a citar as vantagens de investir desde antes dos 18 anos sem ser através dos juros compostos.

Mas não tenha medo dessas duas palavras (“juros” e “compostos”). Muito mais do que a matemática, o que importa aqui é o conceito.

Para isso, faça a seguinte reflexão: o que alguns dos maiores investidores do mundo têm em comum?

Conseguiu encontrar as semelhanças? O que todos eles têm em comum são os cabelos brancos.

O que essa brincadeira traz de lição é uma coisa fundamental: o tempo importa.

Na realidade, o tempo não só importa, como é o fator mais importante para os grandes lucros.

Isso acontece, porque, na fórmula dos juros compostos, rentabilidade e capital (dinheiro) investido são de fato importantes. Mas o fator que é exponencial, ou seja, que faz o bolo realmente crescer, é o tempo! Veja só a fórmula de que estamos falando:

𝑀 = 𝐶 ⋅ 1 + 𝑖𝑡

Nessa fórmula, cada letra significa:

- M = montante (dinheiro acumulado com o investimento)

- C = capital inicial (dinheiro investido)

- i = taxa de juros

- t = tempo de investimento

Conclusão: o dinheiro que você investe faz diferença e a rentabilidade que você tem também. Mas quem realmente vai gerar lucros exponenciais é o tempo.

Portanto, investir a partir da menor idade vai fazer total diferença no dinheiro que o jovem acumulará ao longo da vida.

2- Ter educação financeira desde o início da vida

Neste momento você deve estar encantado ou encantado com o poder dos juros compostos.

E realmente deveria ser assim!

Basta ver o caso de Warren Buffett, o maior investidor de todos os tempos, e do qual há pouco você viu a foto.

Buffett começou a investir desde os 11 anos de idade (é sério)! Hoje, ele possui mais de 90 anos – são 80 anos investindo!

Agora vamos fazer o seguinte exercício: imagine que Buffett investiu 100 dólares durante seu primeiro ano como investidor. Considerando que ele teve uma rentabilidade igual à da bolsa de valores dos Estados Unidos durante todo o período em que investiu (9,7% ao ano)…

- Após 10 anos, ele teria acumulado 252 dólares;

- Após 20 anos, 637 dólares;

- Após 40 anos, 4.057 dólares;

- Após 60 anos, 25.846 dólares;

- Após 70 anos, 65.232 dólares;

- Após 80 anos, finalmente, ele teria 164.638 dólares!

Ou seja, se Buffett, ao invés de começar aos 11 anos, tivesse começado aos 21 (10 anos depois), ele teria perdido 164.638 – 65.232 = 99.406 dólares.

Isso mesmo, por esperar ser maior de idade para investir – e colocando apenas 100 dólares uma única vez –, Buffett teria deixado de ganhar quase 100 mil dólares.

Certo, você entendeu o recado: os juros compostos são muito importantes? Sim.

São o fator exponencial do enriquecimento? Sim.

Mas os juros compostos não são o principal benefício de investir antes dos 18 anos.

Muito além dos juros compostos, a educação financeira é absolutamente o principal benefício de investir desde mais cedo.

E existem 3 grandes motivos para isso:

- Quando você é mais jovem, é muito mais fácil enraizar em sua própria cultura e princípios os aprendizados que você tem, seja de matemática, ética ou qualquer outro assunto. Com os investimentos não é diferente;

- Aprender a teoria é importante – e muito! Mas fundamental mesmo é ter a pele em risco (em inglês, skin in the game), já que a prática será o melhor professor. Quanto antes o jovem começa a investir, mais experiência ele pega – e melhor ainda: têm a chance de errar quando tem apenas pouco dinheiro investido;

- Por fim, acreditamos na Finclass que o ato de investir deveria ser um hábito. Começando mais cedo e tendo disciplina, fica muito mais fácil de tornar-se um investidor ou uma investidora.

Cuidados que o investidor menor de idade deve tomar

Até agora, vimos os enormes benefícios do investimento para menores de 18 anos. Mas é fundamental também destacar que existem cuidados a se tomar no processo.

Recado importante: atente-se muito aos cuidados, mas não se deixe paralisar e deixar de investir por causa disso!

Como veremos a seguir, são 4 os principais cuidados que todo adolescente investidor precisa tomar:

1- Dê um passo de cada vez

Esse primeiro cuidado é muito importante.

Quando começam a investir, a maioria das pessoas costuma enxergar o “jogo dos investimentos” como algo binário: “Ontem eu não era investidor. Agora que coloquei meus primeiros reais na bolsa já sou um investidor.”

De fato, a partir do momento em que você depositou seu primeiro real em investimentos você se tornou um investidor ou uma investidora.

No entanto, o processo de se tornar experiente e ter conhecimento para investir corretamente não é curto.

Por isso, dê tempo ao tempo e não tenha pressa. Com o conhecimento adequado e paciência, você com certeza irá chegar longe em seus investimentos.

2- Não espere ganhos fáceis ou rápidos

Aproveitando a lição anterior, é fundamental destacar que você, jovem investidor ou responsável por um jovem investidor, nunca deve esperar por ganhos fáceis ou rápidos.

Como vimos há pouco, o longo prazo é parceiro dos lucros e melhor amigo dos milionários.

Aqui existem 2 caminhos:

- Você pode contar com a sorte para enriquecer no curto prazo;

- Ou pode aproveitar o poder dos juros compostos e se tornar milionário no longo prazo.

O problema de escolher a primeira opção é que depender da sorte não parece bem uma escolha sensata.

Primeiramente, porque ao depender da sorte não há qualquer garantia de que você enriquecerá. O mais provável – 99,999% mais provável – é que você não ficará rico nunca.

Mas principalmente: ao contar com a sorte e tentar investimentos muito arriscados, você estará correndo o risco da ruína, ou seja, estará se expondo à chance de perder tudo.

Logo, tenha sempre em mente – e isso vale até para investidores mais velhos: o longo prazo é o único caminho para o enriquecimento verdadeiro.

3- Construa sua reserva de emergência

Vamos ser simples: quando falamos de reserva de emergência, estamos falando de investir em ativos muito seguros e com alta liquidez, o que significa que você pode transformar seu investimento em dinheiro no seu bolso rapidamente.

Mas a reserva de emergência, apesar do nome, não serve apenas para emergências.

Claro que o princípio fundamental dela é te dar a segurança financeira para desastres, como problemas de saúde de familiares ou seus próprios.

Mas ela vai além disso: a reserva de emergência pode, na verdade, ser uma reserva da liberdade!

O que isso quer dizer?

Especialmente para os mais jovens, é comum ter a necessidade por liberdade. Liberdade para se tornar independente dos pais, de tomar as decisões que deseja… e por aí vai.

E não há forma melhor de ser livre do que a riqueza: o dinheiro não serve apenas para luxos, ele tem o propósito principal de te garantir liberdade.

Seja para fazer a compra e algo que você deseja muito ou de poder ser independente dos pais ou responsáveis ao atingir a idade adulta.

Quanto vale a liberdade para você?

4- Tome cuidado com falsos gurus

E para finalizar, não podemos nunca deixar de mencionar a importância de aprender a investir com as pessoas corretas.

Atualmente, há muitos falsos gurus na internet e pessoas em que você não deve confiar – muitos mais do que você pode imaginar.

Por isso, é fundamental que você escolher para te acompanhar na jornada dos investimentos pessoas de confiança.

Nomes como Thiago Nigro, Bruno Perini, Guilherme Cadonhotto, entre outros, são essas pessoas em que você com certeza pode confiar.

Ao escolher alguém para te acompanhar na jornada dos investimentos, faça as seguintes perguntas:

- Essa pessoa tem experiência prática?

- Ela executa o que ela fala?

- Ela tem embasamento teórico?

- Ela é reconhecida no mercado?

Essas e outras perguntas são fundamentais e são justamente algumas das escolhidas pela Finclass para escolher seus professores.

A Finclass é a maior plataforma de ensino de investimentos do Brasil e conta com mais de 50 professores renomados no mercado – nacionais e internacionais.

Nomes como Howard Marks, o maior investidor de títulos de risco do mundo, Guilherme Benchimol, fundador da XP Investimentos e Thiago Nigro, o Primo Rico, são seus professores na Finclass.

Para se inscrever, basta ir ao site da Finclass, se tornar um aluno, e caminhar rumo à liberdade financeira.

Com quantos anos posso investir no Tesouro Direto?

Antes de falar sobre idades, vale uma explicação a quem não sabe o que é o Tesouro Direto.

O Tesouro Direto é a plataforma do governo que permite com que as pessoas invistam em títulos da dívida pública – Tesouro Selic, Prefixado e IPCA+.

São 3 grandes vantagens que existem aqui:

- Os títulos do Tesouro são os considerados mais seguros do Brasil, porque são garantidos que serão pagos pelo governo brasileiro;

- Há uma enorme variedade de títulos (com diferentes prazos para resgate do dinheiro e diferentes formas de remuneração), dando maior leque de escolhas;

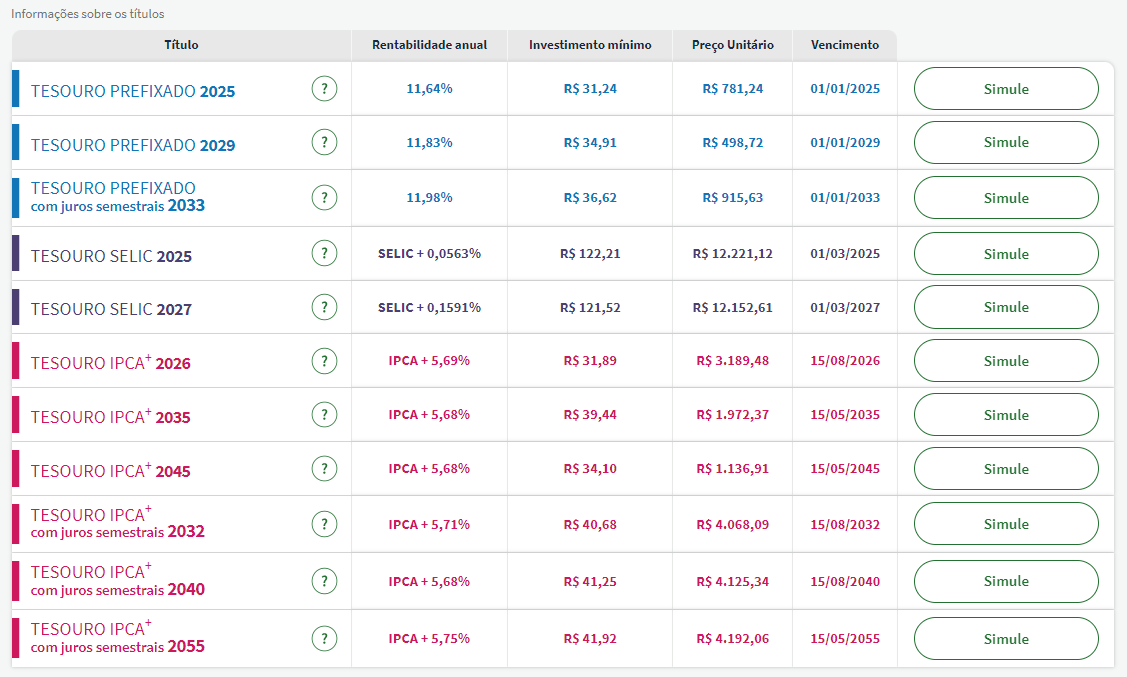

- É possível começar a investir com pouco mais do que 30 reais, como você vê na imagem a baixo:

Bom, agora que você já entendeu os fundamentos de como funciona o Tesouro Direto, vamos ser diretos sobre a pergunta que ficamos de responder: para investir no Tesouro Direto, não há idade mínima. Qualquer criança ou jovem pode investir, desde que tenham a supervisão dos pais.

Como investir em operações na bolsa de valores sendo menor de idade?

Nos últimos anos, o número de brasileiros menores de idade investindo na bolsa vem crescendo significativamente.

Para se ter uma ideia, a B3 – a bolsa de valores brasileira – divulgou que crianças e adolescentes até 15 anos saíram de aproximadamente 13 mil em outubro de 2020 para quase 22 mil em outubro de 2021, um ano depois.

O que isso quer dizer: que não apenas é possível investir sendo menor de idade, como cada vez mais isso vem se tornando uma tendência.

A única orientação para menores de idade que desejam investir na B3 é que tenham a supervisão dos pais e, muito importante, conhecimento sobre investimentos.

Valeu também ressaltar que renda variável – seja ações, derivativos, FIIs (fundos de investimento imobiliário) -, como o próprio nome diz, podem variar. Ou seja, possuem risco de perder dinheiro!

O segredo, além do conhecimento, é diversificar. Não concentre todo o seu dinheiro em apenas um ativo ou classe de ativos, e lembre-se que, ao começar a investir na bolsa, independentemente da quantidade, você precisará declarar seu próprio imposto de renda (os pais ou responsáveis tem fundamental importância aqui)>

Para aprender sobre diversificação e declaração de imposto de renda, Thiago Nigro e Jhonny Martins possuem aulas completas na Finclass sobre esses assuntos. Torne-se um membro da Finclass você também e atinja o sonho da liberdade financeira!

Dicas de investimento para menores que querem começar

Agora que você já aprendeu os principais fundamentos do investimento para menores de idade, vamos dar um próximo passo: quais dicas são interessantes para quem está começando no mundo dos investimentos.

1- Estabeleça metas em um período de tempo determinado

Sonhos sem metas não são realizados.

São as metas que fazem com que seus objetivos se tornem concretizáveis e permitem que você realize o que você deseja.

Além disso, é fundamental ressaltar que, sem uma direção, não importa com qual velocidade seu barco está navegando: você nunca chegará ao seu destino!

Portanto, defina as metas que você deseja atingir com seus investimentos. Podem – e devem – ser metas ousada, já que os investimentos têm de fato poderes magníficos.

Mas nunca se esqueça dos fundamentos: tenha foco em metas ambiciosas de longo prazo, reinvista seus dividendos para formar o efeito bola de neve dos juros compostos e mantenha a disciplina de investir com frequência.

Você certamente estará mais próximo do sucesso!

2- Faça simulações

As metas são importantes e, além delas, as simulações podem tornar mais concreta a sua jornada nos investimentos.

Para fazer boas simulações, vamos retomar a fórmula dos juros compostos que vimos anteriormente neste artigo:

𝑀 = 𝐶 ⋅ 1 + 𝑖𝑡

Onde,

- M = montante (dinheiro acumulado com o investimento)

- C = capital inicial (dinheiro investido)

- i = taxa de juros

- t = tempo de investimento

Use e abuse dessa fórmula nos investimentos. Para usá-la basta saber quanto você deseja investir, por quanto tempo e qual é a taxa de juros esperada – você nunca terá certeza de qual será essa taxa, mas pode olhar qual foi a rentabilidade passada dos seus investimentos para ter uma ideia de como pode ser o futuro (sempre lembrando que retornos passados não garantem retornos futuros!)

Por exemplo, se você deseja investir 10.000 reais hoje, durante 10 anos e espera uma rentabilidade média de 10% ao ano, a fórmula mostrará que você terá acumulado R$ 25.937,42 no período.

Esse cálculo considera apenas um investimento único e não aportes recorrentes. Faça questão de aportar dinheiro recorrentemente, porque isso fará toda diferença.

Para ilustrar, se além dos 10.000 reais iniciais você investisse mais 100 reais mensais durante os 10 anos, no final do período você teria acumulado R$ 45.923,81, investindo apenas 22.000 reais (ou seja, mais do que dobraria o seu capital investido!)

4 investimentos que menores de idade podem adquirir

Como você já viu ao longo deste artigo, são várias as opções de investimentos que existem para os menores de idade.

Mas, apesar de a restrição de possibilidades ser praticamente inexistente, é necessário tomar um cuidado!

Não é porque você pode investir em qualquer coisa, que você deve investir em qualquer coisa.

Pelo contrário: quando são muitas as opções, é fundamental analisar quais delas são verdadeiramente boas ou interessantes.

E aproveitando que estamos falando com o público mais jovem, vale uma importante menção ao Tio Ben, do Homem Aranha: “Com grandes poderes, vêm grandes responsabilidades”.

Pense bem, se você está começando a investir agora, não é melhor começar com cautela e, aos poucos, ir aumentando seus riscos?

Você não começa a andar de skate e já começa fazendo manobras arriscadas. Antes de mais nada, é fundamental aprender a andar, para depois começar a se aventurar.

O mesmo raciocínio vale nos investimentos!

Por isso, é mais sensato que investidores mais jovens e que estão no início desse processo comecem com classes de ativos de menor risco, molhando os pés antes de mergulhar na água.

Veja a seguir uma lista de investimentos que podem fazer sentido para investidores menores de idade:

1- Tesouro IPCA+

O Tesouro IPCA+ contém os títulos de investimento do governo brasileiro indexados à inflação.

Calma, o que isso significa?

Basicamente, você financia a dívida do governo e, em troca, o Estado te paga com juros pelo dinheiro que você emprestou.

No caso, IPCA+ se refere ao fato de que o rendimento será igual ao do IPCA (principal medidor da inflação brasileira), acrescido (por isso o “+”) de uma taxa de juros extra.

Portanto, o Tesouro IPCA+ é uma das melhores formas de se proteger da inflação.

2- Tesouro Prefixado

O Tesouro Prefixado é um primo próximo do IPCA+.

Também é um título do governo que te paga juros. No entanto, ao comprar um título prefixado, o seu rendimento de juros será um valor combinado assim que você compra o título (daí o nome prefixado).

Ao final do prazo de seu investimento, que pode ser entre 3 ou muito mais anos (você decide isso na plataforma do Tesouro Direto), a sua rentabilidade terá sido exatamente a combinada no início.

3- Tesouro Selic

A última modalidade do Tesouro para você investir que vamos apresentar é o mais conhecido de todos: o Tesouro Selic.

Se no IPCA+ o seu rendimento é a taxa de inflação (que é variável) mais um valor fixo, no Prefixado o seu rendimento é apenas uma taxa variável, no Tesouro Selic o seu rendimento seguirá apenas uma taxa variável, a Selic, sendo então chamado de um título pós-fixado.

A Selic é a taxa básica de juros da economia, aquela que o Banco Central do Brasil decide e que baliza todas as outras.

É considerado o investimento mais seguro de todos, porque é o governo que garante que você será pago e, além disso, a qualquer momento você pode converter seus títulos em dinheiro, sem ter chance de perder dinheiro com marcação à mercado, um conceito que explicamos em outro artigo.

4- Fundos de investimento em renda fixa

E para finalizar, você pode investir em um fundo de investimento em renda fixa.

Nesse caso, você não investe em um título específico, mas deixa que uma gestora de fundos – equipe de profissionais do mercado financeiro – escolha os títulos por você e faça a gestão desse dinheiro.

Pode ser uma ótima opção para diversificar entre prefixados, indexados à inflação e pós-fixados, mas é fundamental olhar em quais ativos a gestora vai investir e qual é o risco de cada um deles!

Conclusão

Parabéns por ter concluído este artigo. Valeu a leitura?

Com certeza você está muito mais preparado para investir agora sendo menor de idade ou, se você já é maior de 18 anos, para auxiliar um menor de idade a investir.

Um último ponto importante se você é pai ou responsável por um menor investidor: lembre-se que é de sua responsabilidade supervisionar e auxiliar seu dependente a investir corretamente!

Por isso, na Finclass, nós temos conteúdos didáticos e para todos os níveis de investidores, sendo ensinados apenas pelos mais renomados profissionais do mercado.

E para garantir seu aprendizado, a Finclass conta com materiais complementares para estudo e planilhas de apoio.

Assim, por um preço acessível e até 7 dias de garantia, você pode se tornar um membro da Finclass e começar a investir, da forma correta, ainda hoje. Esperamos você conosco!

Foi um prazer te auxiliar com este artigo.

Um abraço e até a próxima!