Todo investidor, quando dá os primeiros passos no mercado financeiro, naturalmente já conhece uma das mais tradicionais modalidades de investimento da renda fixa: os títulos do Tesouro Direto.

Esse investimento é um dos mais procurados dentro do mercado, estando inclusive na carteira das grandes instituições financeiras.

O que muitos podem não saber, porém, é calcular quanto rende o Tesouro Direto e os títulos presentes na plataforma.

Com o objetivo de tirar essa dúvida, montamos esse artigo para mostrar de forma detalhada quanto rende os títulos do Tesouro Direto. Siga conosco e saiba a resposta e como fazer os cálculos.

O que é o Tesouro Direto

O Tesouro Direto é um programa que foi criado no ano de 2002 pelo Tesouro Nacional, órgão responsável pela dívida pública do Brasil.

O fator que motivou essa criação foi o objetivo de democratizar o acesso dos brasileiros ao investimento em título públicos, que antes era extremamente limitado. Agora é possível comprar de forma prática, rápida e acessível, com investimento inicial baixo e por meio da internet.

Os títulos públicos são investimentos emitidos pelo Governo Federal. Sendo assim, ao investir neles, você está emprestando dinheiro para a União. A plataforma do Tesouro Direto é o ambiente em que o investidor vai encontrar esse tipo de ativo.

Alguns dos investimentos que você vai encontrar por lá são o Tesouro Selic, o Tesouro Prefixado e o Tesouro IPCA+.

Portanto, para ter acesso ao investimento nesses tipos de ativos, você deve estar cadastrado no programa Tesouro Direto, podendo comprar tanto diretamente pela plataforma como por meio de sua corretora.

Como funciona o Tesouro Direto

O programa Tesouro Direto possui suas próprias regras de funcionamento. Confira a seguir algumas das principais que você precisa saber.

Taxas de retorno e valor mínimo

Em relação às taxas de retorno, cada título do Tesouro terá a sua própria. Mais à frente falaremos com mais detalhes sobre cada título separadamente.

No entanto, é importante que você saiba de antemão é que os títulos do Tesouro Direto são investimentos em renda fixa.

Portanto, em todos os títulos você já vai saber a forma de rentabilidade contratada no momento que investir. Sendo assim, pode evitar surpresas ao realizar o investimento, principalmente se você tem aversão ao risco.

Já em relação ao valor mínimo, os títulos do Tesouro são bastante acessíveis. Isso porque é possível comprar uma fração de 0,01 (ou 1%) do investimento.

Dessa forma, o título que tem o aporte mais alto é o Tesouro Selic, que necessita de um investimento inicial por volta de apenas R$100. No entanto, para o Tesouro Prefixado e o Tesouro IPCA+ esses valores são ainda menores, variando entre R$30 a R$45.

Liquidez

Se seguirmos o termo ao pé da letra, os títulos do Tesouro devem ser considerados investimentos de liquidez diária.

Isso porque, caso o investidor tenha o desejo de vender o título, por regra o Tesouro Nacional é obrigado a recomprá-lo a valor de mercado. Com isso, o dinheiro cai de volta na sua conta no próximo dia útil, no pior dos casos.

É preciso ter cuidado, porém, com a liquidez diária. Isso porque os preços dos títulos do Tesouro oscilam devido a um fenômeno conhecido como marcação a mercado.

Esse termo consiste no fato de que o preço dos títulos varia e são atualizados de maneira diária, isso porque sofre influência de fatores externos, como taxas de juros, inflação, emissão de novos títulos, etc.

Para simplificar para você que talvez não tenha entendido, o principal ponto aqui é mostrar que os preços dos títulos podem variar para cima ou para baixo de tempos em tempos devido à marcação a mercado.

Portanto, caso você venda os títulos com antecipação, você pode ter prejuízos devido a esse fenômeno.

Em contrapartida, em todas as opções de título você vai receber a rentabilidade combinada caso mantenha o investimento até o final do prazo.

É aí que queremos chegar. Por conta desse fator, por mais que os títulos tenham liquidez diária, alguns deles sofrem desvalorização de tempos em tempos.

Então, caso você for comprá-los, é importante que você tenha em mente que pode ter que segurá-lo até o vencimento para não ter prejuízo.

Entre os títulos públicos, o Tesouro Selic é o único que praticamente não sofre influência da marcação a mercado, tendo pouca oscilação nos preços.

O restante das opções, como o Tesouro Prefixado, o IPCA+ e os seus derivados podem sofrer esse efeito. Portanto, tenha cuidado ao investir pensando em resgatar no curto prazo.

Custos

O principal custo associado aos títulos do Tesouro Direto é a taxa de custódia.

Esse valor é pago à B3, a bolsa de valores brasileiras, que o cobra para custear a armazenagem e informes de movimentação dos títulos adquiridos pelo investidor.

A boa notícia é que essa taxa é muito pequena, de apenas 0,20% ao ano. Além disso, em alguns casos ela é isenta.

Quem aplica um valor inferior a R$10.000 no Tesouro Selic, por exemplo, não paga taxa de custódia.

Ela só será cobrada sobre o que exceder esse valor.

Por exemplo: se o investidor colocar R$11.000 no Tesouro Selic, a taxa de custódia de 0,20% será cobrada somente sobre o que exceder esse valor, ou seja, os R$1.000.

A taxa de custódia no Tesouro Direto é cobrada semestralmente, ou seja, o valor de 0,20% anual é divido em “parcelas” no primeiro dia útil dos meses de janeiro e julho.

Outra taxa que incide sobre o Tesouro Direto é a de administração, que alguns bancos e corretoras ainda cobram para realizar o intermédio da compra dos títulos públicos.

Essa cobrança, porém, é cada vez mais rara. Portanto, é ideal que você procure instituições que não façam essa cobrança.

No site do Tesouro Direto você consegue encontrar todos os bancos e corretoras e as taxas cobradas por eles.

Tributação

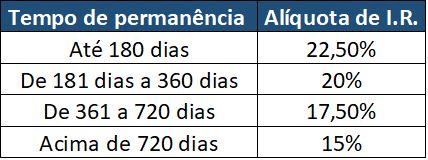

Os títulos do Tesouro Direto seguem como regra a tabela regressiva do Imposto de Renda, usada para a maioria dos investimentos de Renda Fixa.

Veja abaixo os prazos e alíquotas:

Portanto, como você observa acima, quanto mais tempo você mantém o título, menor será a tributação de imposto de renda.

Vale lembrar que não é preciso preocupação em relação ao pagamento do IR. Isso porque ele já é retido na fonte. Sendo assim, o dinheiro já terá o desconto do imposto de renda quando o valor do resgate cair na sua conta. Com isso, não é necessário pagar nenhuma DARF ou qualquer outra taxa à parte.

Isso não significa também que você não tenha que declarar os seus títulos públicos. Fizemos um artigo completo no Blog para explicar na prática como declarar Tesouro Direto no Imposto de Renda.

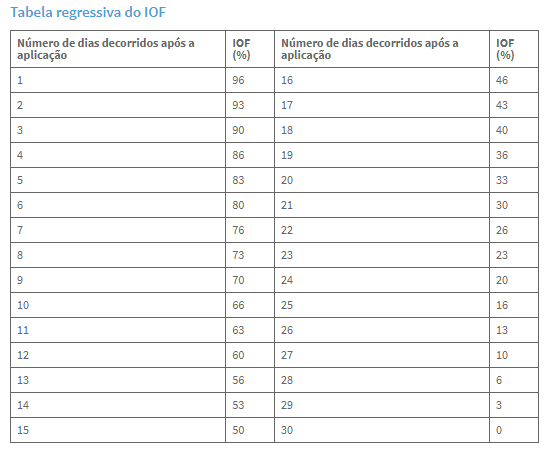

Além do IR, existe também a tributação do IOF nos títulos públicos. Ela, porém, só vai incidir caso você resgate antes dos primeiros 30 dias.

A tabela de tributação do IOF funciona de forma regressiva e, depois desse período de um mês, é zerada.

Horário de funcionamento

O mercado de negociação do Tesouro Direto funciona no horário comercial. Sendo assim, para realizar operações de compra e venda com os preços e taxas operados no momento da negociação, o investidor deve acessar a plataforma no horário entre 9h30 e 18h.

No restante do tempo, incluindo finais de semana e feriados, também é possível realizar operações dentro da plataforma. A única diferença é que elas só serão executadas quando o mercado estiver aberto. Portanto, os preços e taxas que aparecerão lá vão ser apenas uma referência.

Os preços e taxas que vão servir para cálculo serão as do próximo dia útil relativo ao momento que você comprou.

Vencimento e resgate

Em relação ao vencimento dos títulos, cada opção do Tesouro Direto possui as suas próprias regras.

Para descobrir, no entanto, é bem simples. Isso porque o próprio nome do título especifica o seu ano de vencimento.

Para receber a rentabilidade acordada no momento da aplicação, você deve manter o título até o final do prazo.

Em relação ao resgate, caso você mantenha o investimento até o seu vencimento, ele cairá diretamente em sua conta da corretora ou banco que realizou a operação ao final do prazo.

Já se desejar resgatar com antecipação, também é possível. Afinal, é regra que o Tesouro Nacional tem que comprar o título de volta caso o investidor queira vender. O único contraponto aqui é que, ao vender antecipadamente, você pode perder dinheiro. Afinal, alguns títulos têm oscilação de preço antes do vencimento.

Quanto rende o Tesouro Direto?

Agora que você já tem uma base sobre o investimento no Tesouro Direto, vamos dar mais detalhes sobre as rentabilidades dos títulos. Veja a seguir para aprender como funciona.

Como funciona a rentabilidade do Tesouro Direto

Cada título do Tesouro Direto possui regras próprias de rentabilidade. Como são investimentos de renda fixa, a boa notícia é que é possível conhecê-las antes de fechar o contrato de investimento.

Abaixo reunimos os principais títulos do Tesouro para que você conheça como funciona o rendimento deles.

Tesouro Selic

O Tesouro Selic é um título com rentabilidade pós-fixada. Esse tipo de investimento geralmente tem como parâmetro de rendimento algum índice da economia, como o IPCA, taxa Selic, CDI, entre outros.

Como esses índices apresentam oscilações de tempos em tempos, ou seja, sobem ou descem com certa frequência, não é possível saber com antecedência qual será o retorno real do seu investimento.

Por conta disso, esses investimentos levam o nome de pós-fixados, já que o retorno final só será conhecido após o vencimento. Afinal, o rendimento dele será a média desse índice pelo qual o investimento foi atrelado ao longo da duração desse título.

No caso do Tesouro Selic, esse índice é a taxa Selic, que é a taxa básica de juros da economia.

Essa taxa é definida pelo COPOM (Comitê de Política Monetária do Banco Central) em reuniões que acontecem a cada 45 dias. Em cada encontro, esse grupo de especialistas definem quais serão os rumos dos juros no Brasil. Com isso, essa taxa pode oscilar para cima ou para baixo após cada nova decisão.

Como a taxa Selic oscila, naturalmente isso também vai influenciar no Tesouro Selic, que é indexado a ela. Portanto, quando a taxa Selic sobe, a rentabilidade desse investimento sobe. Já quando ela desce, o retorno vai descer junto.

Para ficar mais visual, no momento em que escrevemos esse artigo a taxa Selic está em um patamar de 13,25% ao ano. Portanto, quem investir em Tesouro Selic agora terá exatamente essa rentabilidade anual. Isso seguirá até a reunião seguinte do COPOM, que definirá o novo patamar para os juros.

Se o COPOM decidir que a taxa Selic deve subir mais ainda, o Tesouro Selic vai aumentar a sua rentabilidade. Se definir que ela deva cair, o título diminui o retorno. Caso se mantenha, o rendimento segue inalterado.

Tesouro Prefixado

Já o Tesouro Prefixado, como o nome indica, tem uma rentabilidade que já é fixada no momento que você investe.

Portanto, segue a regra básica de retornos como: 12% ao ano, 13% ao ano, 14% ao ano, ou qualquer outra porcentagem numérica pré-definida.

Sendo assim, ele garante mais previsibilidade, já que quem investe com pensamento de manter o título até o final já sabe exatamente qual será o retorno, pois ele não se altera.

A única complicação pode acontecer para quem resgata antes, já que esse é um tipo de título que o preço oscila antes de chegar ao vencimento. Por isso, caso o investidor pense em comprar para vender antes do prazo, deve considerar esse risco de desvalorização.

Existe ainda a opção de Tesouro Prefixado com juros semestrais. A diferença aqui é que, em vez de pagar todo o retorno no vencimento, esse tipo de título vai te pagando parte do retorno a cada seis meses.

Com isso, é uma opção para aquele investidor que não quer esperar para ter todo o retorno no vencimento, já que ele vai ganhando parte do rendimento semestralmente.

Vale apenas ressaltar que, para o pagamento semestral, sempre incidirá a alíquota máxima da tabela regressiva de imposto de renda, que é de 22,5% ao ano.

Portanto, quem optar por esse tipo de título pagará uma alíquota um pouco maior de IR. Sendo assim, para quem tiver a possibilidade de manter o investimento no longo prazo, pode ser mais vantajoso investir no Tesouro Prefixado que não paga juros semestrais.

Tesouro IPCA+

A última categoria dos títulos do Tesouro Direto é o Tesouro IPCA+. Essa opção conta com o que chamamos de rentabilidade híbrida, que é composta por uma taxa pós-fixada somada de uma prefixada.

Explicando de forma mais visual, quando você entra no site do Tesouro e vê esse título com uma rentabilidade IPCA + 6%, o IPCA é a taxa pós-fixada, que corresponde ao índice oficial de inflação do país, e o 6% é a taxa prefixada, sendo o retorno que será fixo até o vencimento do título.

Sendo assim, você só sabe com certeza apenas uma parte da rentabilidade do Tesouro IPCA+, já que a taxa pós-fixada vai variar de acordo com a oscilação do índice inflacionário do Brasil.

Assim como acontece no Tesouro Prefixado, no IPCA+ o preço do título também oscila ao longo da validade dele. Portanto, para ter a rentabilidade acordada, você deve mantê-lo até o vencimento. Caso contrário, corre o risco de perder dinheiro.

Também é possível encontrar o Tesouro IPCA+ com juros semestrais, com a mesma dinâmica de pagamento de parte do retorno de forma fracionada a cada seis meses.

A diferença em relação ao prefixado, porém, é que a regra da alíquota mais alta do imposto de renda vai seguir apenas para o primeiro pagamento de cupom. No restante, ele vai seguir a tabela regressiva de imposto de renda, chegando aos 15% após 2 anos.

Aqui também é mais vantajoso comprar a opção do Tesouro IPCA+ sem pagamentos de juros semestrais caso você possa manter o título até o vencimento.

Quanto rende cada título, preços e data de vencimento

As taxas de rendimento, valor mínimo, vencimento, entre outras informações dos títulos do Tesouro Direto variam diariamente. Portanto, é importante estar antenado no mercado e na plataforma para saber das modificações.

Para verificar os preços dos títulos e as taxas de retorno que estão pagando, basta consultar o site do Tesouro Direto, pois lá você encontrará tudo em tempo real.

Quanto rende R$1.000 no Tesouro Direto

Agora, para que você tenha uma comparação visual, vamos fazer uma simulação de quanto rende R$1.000 em cada um dos títulos do Tesouro Direto hoje, considerando a data de 29 de julho de 2022 como ponto de partida.

Confira as simulações abaixo, que você pode fazer no próprio site do Tesouro Direto, para ter uma noção do funcionamento da rentabilidade desses títulos.

Tesouro Prefixado 2025

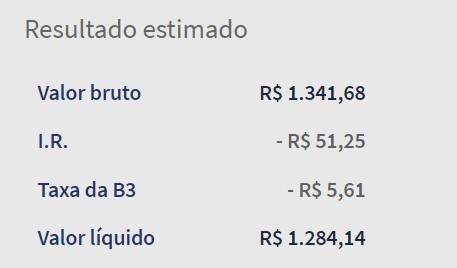

O Tesouro Prefixado 2025, no momento em que escrevemos esse artigo, está pagando uma taxa de 12,76% ao ano.

Portanto, caso você aporte R$1.000 no dia 29 de julho de 2022, no vencimento do título, que é 1º de janeiro de 2025, você resgataria R$1.284,14 líquidos. Confira a simulação abaixo:

No caso da tabela acima, os descontos do valor bruto são o imposto de renda, considerando a tabela regressiva, e a taxa da B3, que é a taxa de custódia que explicamos anteriormente no artigo.

Vale lembrar que esse valor é considerando que você investiu apenas R$1.000 hoje e não fez novos aportes nos investimentos, o que pode potencializar a rentabilidade.

No site do Tesouro Direto ainda é possível encontrar o Tesouro Prefixado 2029 e o Tesouro Prefixado com juros semestrais 2033.

Tesouro Selic 2025

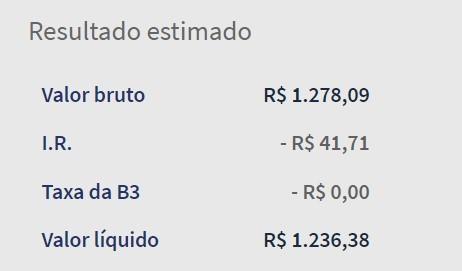

Já quando olhamos para o Tesouro Selic 2025, considerando o aporte de R$1.000, a rentabilidade final, levando em conta que o título vence em 1º de março de 2025, é de R$1.236,38.

Acima, na simulação, vale uma ressalva importante. Conforme falamos anteriormente, a B3 zerou a taxa de custódia para investimentos no Tesouro Selic abaixo do valor de R$10.000. Portanto, podemos observar que não há esse desconto na simulação, potencializando o retorno.

Outra ressalva importante a se fazer é que, como se trata de um investimento pós-fixado, os valores considerados aqui têm como base projeções do comportamento da taxa Selic até o vencimento.

Portanto, nesse caso, não é garantia de que o retorno será exatamente esse ao final. Tudo vai depender de como a taxa Selic, indexador do título, vai se comportar até o vencimento.

No site do Tesouro Direto você também encontra como opção o Tesouro Selic 2027.

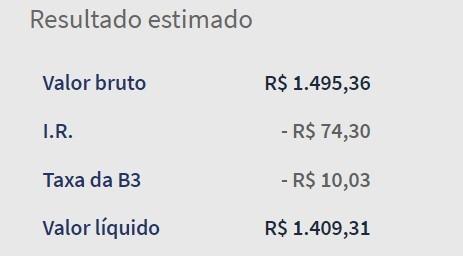

Tesouro IPCA+2026

Ao olharmos para o último dos títulos presentes no site do Tesouro Direto, vemos que aqui temos a maior rentabilidade simulada no vencimento. Aportando hoje R$1.000, você receberia ao final um valor de R$1.409,31.

Vale, porém, uma ressalva. Afinal, aqui temos um título com um prazo um pouco maior. O vencimento será apenas no dia 15 de agosto de 2026.

Portanto, para comparar com as opções acima, seria ideal utilizar datas semelhantes de vencimento. Em contrapartida, vale ressaltar que esse caso mostra a importância da ação dos juros compostos, já que o efeito do tempo potencializou a rentabilidade do investimento.

Assim como no Tesouro Selic, a simulação do título usou como parâmetro projeções do mercado em relação aos movimentos da inflação medida pelo índice IPCA.

Portanto, o retorno real vai depender dos movimentos do índice IPCA até o vencimento do título.

No site do Tesouro Direto você também encontra as opções de Tesouro IPCA+ 2035 e 2045, além do Tesouro IPCA+ com juros semestrais 2032, 2040 e 2055.

Como investir no Tesouro Direto

Para investir no Tesouro Direto é simples. Primeiro, você deve abrir uma conta em uma corretora ou banco credenciado a fazer a intermediação da compra na plataforma.

Feito isso, você terá que solicitar o cadastro no sistema do Tesouro Direto junto ao banco ou corretora escolhida. Isso, porém, é bastante simples e feito até mesmo de forma automática em algumas instituições.

Depois de aprovado o cadastro, é só transferir dinheiro para a sua conta e realizar a operação de compra do título escolhido.

Existem 3 maneiras de comprar títulos: diretamente na corretora ou banco que você tem conta, no site do Tesouro Direto, ou por meio do aplicativo.

A operação é extremamente simples e intuitiva, mas caso você tenha receio ou precise de uma maior ajuda para realizar uma operação, fizemos um passo a passo detalhado em que ensinamos a comprar títulos do Tesouro Direto na prática!

Conclusão

Pronto! Agora você já sabe diversos detalhes sobre o programa Tesouro Direto e como é o rendimento de seus títulos.

Caso queira se aprofundar ainda mais no tema, te convidamos a conhecer a aula que está disponível em nossa plataforma.

Na Finclass sobre Tesouro Direto, José Franco, ex-subsecretário da Dívida Pública, fala tudo sobre o programa e todos os detalhes dos títulos para você começar a investir com segurança e informação.

Faça a sua assinatura e confira já!