A cada reunião do COPOM (Comitê de Política Monetária), o possível reajuste ou manutenção da taxa Selic deixa muitos investidores em alerta. Isso porque os movimentos da taxa de juros influenciam nos investimentos, sejam de renda variável ou renda fixa.

Como resultado, os investidores ficam com diversas perguntas na cabeça. Devo aumentar a posição em renda fixa? É hora de migrar para a renda variável? É momento de fazer caixa?

Se você é uma dessas pessoas, esse artigo foi feito para você!

Vamos aproveitar o momento de aumento da taxa Selic e migração dos investidores para a renda fixa para destrinchar o cenário. Os ativos dessa classe realmente estão mais atrativos? Quais os motivos disso? Siga com a gente e saiba tudo sobre o tema!

Por que a taxa Selic está aumentando?

Antes de mais nada, é importante explicar o porquê de a taxa Selic estar aumentando. Afinal, saber a causa do fator que influencia nas rentabilidades dos investimentos é fundamental para entender o que você está fazendo como investidor.

Para isso, vamos iniciar as explicações te contando o que é a taxa Selic.

O que é a taxa Selic e para que ela serve

A taxa Selic é a taxa básica de juros da economia brasileira. Ou seja, ela serve como referência para as instituições saberem o quanto devem cobrar de prêmio para emprestar dinheiro e quanto pagar de juros para ter acesso a crédito.

Em outras palavras, ela é usada como uma espécie de “termômetro” da atividade econômica no país.

Se é preciso estimular a economia, o COPOM — que é o Comitê do Banco Central responsável por definir os patamares da taxa Selic — toma a atitude de abaixar os juros. O resultado disso é o incentivo aos integrantes da economia para tomada de crédito mais barato.

Em contrapartida, caso seja preciso frear a atividade econômica, o Comitê de Política Monetária toma a atitude de aumentar os juros. Dessa forma, o acesso a crédito fica mais caro e os participantes da economia tendem a comprar menos e poupar mais dinheiro, esfriando a atividade econômica.

O principal fator que leva o COPOM a aumentar a taxa Selic e frear a atividade econômica é a inflação. Isso porque, ao deixar o acesso a crédito mais caro, o Governo faz com que as pessoas e empresas gastem menos. Com isso, diminui-se a demanda por produtos e serviços e, naturalmente, os preços abaixam.

Qual o motivo do aumento da Selic no cenário atual?

Isso se encaixa no cenário atual porque estamos enfrentando um cenário de inflação muito alta.

Para se ter uma ideia, o IPCA (Índice de Preços ao Consumidor Amplo) — principal índice que mede a inflação no país — terminou o ano de 2021 em 10,06%. Esse valor foi o maior medido em 6 anos e ultrapassou por muito a meta do Governo, que era de 5,25% para o período.

Com essa grande escalada nos preços dos produtos básicos do nosso dia a dia, naturalmente o COPOM iniciou um movimento de alta da taxa de juros. Com isso, a Selic, que começou o ano de 2021 em 2%, encontra-se atualmente no patamar de 11,75%.

O cenário atual, no entanto, possui uma peculiaridade. O aumento da inflação não foi em virtude de uma economia aquecida. Afinal, a atividade econômica está mais fragilizada no Brasil e em todo o mundo desde o início da pandemia.

Esse aumento da inflação foi principalmente devido à diminuição da oferta e desregulação das cadeias produtivas, já que a atividade econômica foi impactada severamente durante a pandemia.

Somado a isso, o início da guerra entre Rússia e Ucrânia e as diversas sanções econômicas aos russos agravaram ainda mais o cenário inflacionário global.

Isso porque esses dois países, principalmente a Rússia, são grandes exportadores de importantes commodities para a cadeia produtiva mundial.

Com a diminuição dos negócios com os dois países, portanto, a oferta dessas commodities no mercado diminuiu, impactando ainda mais no aumento dos preços. O maior sinal recente desse cenário veio com o aumento dos preços dos combustíveis, que são produtos impactados pelo preço do petróleo.

Esse conjunto de cenários foi determinante para o aumento da taxa Selic, como veremos a seguir.

Justificativa do COPOM para o aumento da Selic

Como é de praxe, o Comitê de Política Monetária do Banco Central divulgou uma ata da última reunião, que aconteceu no dia 16 de março de 2022. Na ocasião, o COPOM elevou a taxa Selic em 1 ponto percentual, chegando ao patamar de 11,75%.

Nas justificativas principais para esse aumento, o Comitê citou justamente os fatores citados um pouco acima no artigo:

- Escalada da inflação, que no acumulado dos últimos 12 meses está em 10,54% — maior nível desde 2015;

- Incerteza global em virtude da guerra entre Rússia e Ucrânia;

- Escalada dos preços das commodities, também em virtude do conflito no continente europeu, e a influência disso na economia brasileira (principalmente o petróleo);

- Precaução nas projeções macroeconômicas com o intuito de bater a meta de inflação de 2023 — já que o próprio BC reconhece que a meta de 2022 já está comprometida;

- Entre outros fatores.

Portanto, esses fatores macroeconômicos foram a grande motivação para o aumento da taxa Selic. No entanto, como isso impacta nos investimentos? Vamos destrinchar a seguir!

Por que a renda fixa fica mais atrativa em momentos como o atual?

Explicando de forma bastante superficial, o fator principal é que a taxa Selic é o principal indexador dos investimentos em Renda Fixa. Portanto, caso ela esteja em alta, esses ativos também vão aumentar a sua rentabilidade.

No entanto, nós vamos além na explicação, para que você entenda o racional por trás das movimentações dos investidores.

Relação risco/retorno fica melhor

Um dos fatores principais que um investidor precisa levar em conta ao começar a comprar ativos é a relação risco/retorno.

Esse conceito consiste em identificar o quanto de risco um ativo tem, a fim de procurar uma rentabilidade que condiz com o quanto de risco o investidor está tomando.

Por exemplo: investir em ações é mais arriscado do que no Tesouro Selic. Portanto, ao comprar esse tipo de ativo você espera uma rentabilidade maior no longo prazo, fazendo valer o risco que você correu ao colocar o seu dinheiro ali.

Como já adiantamos acima, os investimentos de Renda Fixa geralmente têm sua rentabilidade atrelada à taxa Selic ou ao CDI — que acompanha o movimento da taxa básica de juros.

Portanto, quando a Selic está baixa, os ativos de Renda Fixa ficam menos atrativos.

Recentemente, quando a taxa Selic estava em 2%, os investimentos em Renda Fixa rendiam a partir desse patamar.

Por isso, muitos investidores aceitavam tomar um risco maior para investir em Renda Variável, já que algumas ações pagavam um patamar de 7% de dividendos, por exemplo, e ainda podiam ter valorização da cota.

Agora que a taxa Selic está em 11,75%, entretanto, os investimentos mais seguros em Renda Fixa já pagam uma rentabilidade anual dentro desse patamar.

Portanto, muitos investidores avaliam o risco da Renda Variável e desistem de investir em ações, por exemplo, já que é possível ter mais retorno em ativos com mais segurança.

Ativos de renda variável passam por maiores dificuldades

Não bastasse a maior atratividade da Renda Fixa pela relação risco/retorno, os ativos de Renda Variável também costumam passar por dificuldades em momentos como esse.

Isso ocorre porque o aumento da taxa de juros impacta diretamente as operações de algumas empresas, principalmente as de crescimento.

Como com o aumento da taxa de juros o acesso ao crédito fica mais restrito, as empresas pagam mais juros para pegar empréstimos para financiar as suas operações.

Com isso, o custo de suas dívidas fica maior e isso impacta nos seus resultados.

Como as empresas de crescimento precisam tomar mais empréstimos para financiar a sua expansão, elas tendem a sofrer mais.

Isso reflete nas cotações da bolsa, já que os investidores profissionais e qualificados sabem muito bem sobre esse movimento da economia. Por isso, eles se antecipam ao cenário macroeconômico e se desfazem desses tipos de ativos. Como resultado, as cotações das empresas tendem a ser mais impactadas.

Vale ressaltar, no entanto, que esse movimento pode ser uma oportunidade. Afinal, alguns ativos são penalizados em excesso e isso faz com que eles fiquem baratos. Portanto, esse cenário de crise gera oportunidades também na bolsa de valores.

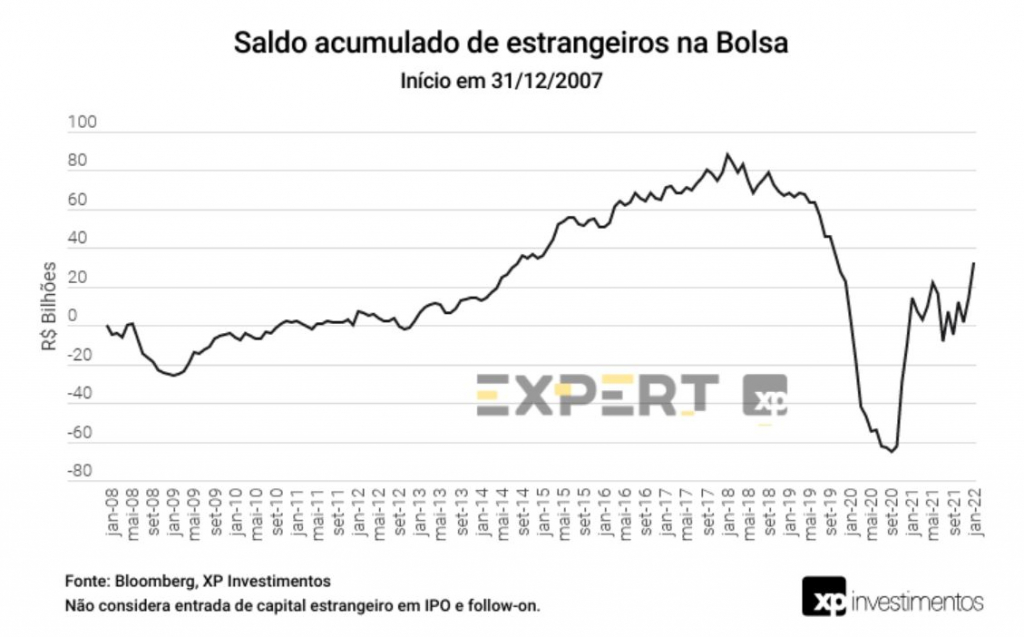

Aportes do exterior

Um último ponto, que é mais uma constatação da atratividade da Renda Fixa do que realmente um motivo, é o aumento dos aportes do exterior.

O Brasil é hoje o país com maior juro real no mundo atrás apenas da Rússia. Os russos, entretanto, só estão na primeira posição em virtude da guerra, já que tem esse cenário principalmente em virtude das sanções econômicas que recebeu.

Taxa de juros real: diferença entre taxa de juros nominal (aquela definida pelo COPOM) e a inflação.

Por isso, o Brasil se torna um prato cheio para investidores estrangeiros com apetite de risco e busca de maiores rentabilidades. Afinal, as taxas de juros reais de países desenvolvidos estão em patamares muito menores. Portanto, esses investidores aproveitam o mercado brasileiro em busca de maiores retornos.

Vale ressaltar que até mesmo os ativos de Renda Variável estão bem cotados no Brasil. Isso é exemplificado pelas recentes altas do Ibovespa, que saiu de um patamar de 100 mil e está perto dos 120 mil pontos.

Isso também é uma consequência do cenário macroeconômico. Conforme citamos, o mercado antecipa as projeções. Portanto, enquanto o Brasil já iniciou o ciclo de alta das taxas de juros, alguns países estão começando esse movimento agora.

Por isso, o mercado vê os ativos brasileiros de forma mais atrativa, já que o fim do movimento de alta de juros pode estar mais próximo do que no exterior — isso sem entrar no mérito da atratividade das commodities no cenário atual e da distância dos conflitos geopolíticos.

Como consequência, vemos a maior entrada de capital estrangeiro no Brasil e a baixa do dólar, que está abaixo dos R$5,00 após um longo período acima desse patamar.

Principais investimentos de renda fixa e o que considerar para investir no momento

Agora que você já sabe todo o contexto do momento, vamos falar de forma específica dos ativos de renda fixa. Confira os três principais tipos e saiba como eles se comportam nesse momento.

Renda Fixa pós-fixada

Os investimentos de Renda Fixa pós-fixada são todos aqueles em que o investidor não sabe qual será a rentabilidade no momento de resgate. Portanto, eles são atrelados a algum indicador específico, que geralmente varia de acordo com os cenários macroeconômicos.

Os principais indicadores que estão relacionados com os pós-fixados são a taxa Selic e o CDI, que já falamos brevemente no início do artigo.

A taxa Selic, como já citado, é a taxa básica de juros da economia. Já o CDI é o Certificado de Depósito Interbancário. Ele corresponde às taxas que os bancos cobram nos empréstimos que fazem um com o outro. Geralmente, ela anda bem próxima da Selic, se estabilizando a um patamar 0,10% abaixo.

Portanto, os investimentos que você vê por aí com 100% do CDI, 150% do CDI, entre outros, são atrelados à taxa DI, que representa esse indicador.

Nos momentos de ciclo de alta da taxa Selic, esses são os melhores investimentos de Renda Fixa. Isso porque a tendência é que a rentabilidade deles vá subindo no curto prazo, o que valoriza os títulos.

Exemplo de investimento nessa categoria: Tesouro Selic.

Renda fixa prefixada

Já os investimentos prefixados são o oposto. Você já sabe no momento da compra a rentabilidade que terá ao final da aplicação, já que é especificado na emissão do ativo.

Eles são bons porque garantem uma previsibilidade, entretanto, não são recomendados em momentos de alta da taxa Selic.

Isso porque, caso a Selic suba mais, esses investimentos perdem a sua vantagem. Por exemplo: você comprou um título prefixado a 12% ao ano e, após novo ajuste da taxa básica de juros, as instituições passaram a emitir novas opções que pagam 13% ao ano.

Com isso, o seu título de 12% ao ano perde a atratividade.

A consequência é a perda de valor do título, que passa a valer menos caso você queira vender com antecedência. A isso damos o nome de marcação a mercado.

Portanto, levando isso em consideração, os títulos prefixados são mais vantajosos quando se espera a inversão da curva de juros. Ou seja, quando há a expectativa de que a Selic vai começar um movimento de queda.

Dessa forma, você compra um título que paga o máximo de rentabilidade, já que a expectativa é que a taxa de retorno paga diminua nas novas emissões de título.

Exemplo: Tesouro Prefixado.

Renda Fixa atrelada à inflação

Por fim, temos os títulos atrelados à inflação. Esse tipo de investimento costuma pagar dois tipos de taxa: uma prefixada e uma pós-fixada. Portanto, de alguma forma pode ser considerada uma opção híbrida entre os dois acima.

Por exemplo: hoje temos no site do Tesouro Direto o título Tesouro IPCA+ 2026. Ele paga como rentabilidade o IPCA, principal índice de inflação da economia brasileira + uma taxa fixa de 5,27%.

Portanto, nesse caso, os 5,27% é a taxa prefixada do título. Enquanto isso, o valor do IPCA é a parte pós-fixada do investimento, já que a inflação varia diariamente.

Esses títulos podem ser uma boa alternativa em um cenário de inflação alta, já que a sua rentabilidade fica mais atrativa.

Além disso, esse investimento funciona também como uma proteção contra a inflação. Isso porque, ao ter um título que acompanha o principal índice inflacionário do país, você garante o seu poder de compra. Ou seja, ao mesmo passo que os preços dos produtos sobem, a sua rentabilidade vai acompanhar esse aumento.

Portanto, é uma opção atrativa para você que quer investir para manter o valor do seu dinheiro e ainda garantir uma rentabilidade extra.

Assine a Finclass e saiba tudo sobre Renda Fixa!

Gostou de saber mais sobre o cenário dos investimentos de Renda Fixa e como o momento atual influencia nas rentabilidades?

Então convidamos você a conferir duas aulas sobre o tema na Finclass:

- Renda Fixa, com Marília Fontes. Nela, a cofundadora da casa de análise Nord Research conta como a Renda Fixa funciona e ensina a utilizá-la em conjunto com a análise macroeconômica para conseguir retornos de renda variável.

- Tesouro Direto, com José Franco. Nessa aula, o subsecretário da Dívida Pública e especialista do Tesouro Nacional conta tudo sobre o Tesouro Direto e te ensina a investir nessa plataforma!

Assine já a Finclass e aprenda todas as informações para investir nos principais investimentos de Renda Fixa!

4 comments