Um dos investimentos mais conhecidos e feitos por investidores diariamente no mercado financeiro são os CDBs. Esse tipo de ativo, porém, conta com diferentes modalidades de rentabilidade que podem confundir o investidor iniciante no momento da aplicação.

Pensando nisso, montamos este artigo para te ajudar caso ainda siga com dúvidas em relação ao rendimento do CDB.

Nele, vamos explicar tudo sobre esse tipo de investimento e mostrar todas as diferentes rentabilidades não só dentro dos CDBs, mas também em comparação com outros ativos. Siga com a gente e fique por dentro do assunto!

O que é o CDB?

Todo investimento de Renda Fixa funciona da seguinte maneira: alguma instituição precisa de dinheiro para financiar as suas atividades. Com isso, emitem títulos para conseguir captar esses recursos e pagam juros em troca aos investidores interessados em emprestar esse montante.

No caso dos CDBs, que é a sigla para Certificado de Depósito Bancário, as instituições que emitem esses títulos são os bancos.

Portanto, em um CDB você empresta dinheiro para uma instituição bancária e, em troca, recebe juros sobre o dinheiro emprestado de acordo com o tempo que você mantém a aplicação.

Saiba mais detalhes sobre essa transação a seguir:

1. Prazo de resgate

Os prazos de resgate dos CDBs variam bastante, ou seja, mudam de acordo com cada instituição emissora e do próprio título emitido em si. O vencimento pode ser em apenas 30 dias e chegar a até 5 anos.

Vale lembrar ainda que existem os chamados CDBs de liquidez diária, que são aqueles em que você pode fazer o resgate no momento que quiser, sem perder rentabilidade.

Ao mesmo tempo, outros CDBs possuem um prazo fechado e que deve ser seguido. Portanto, você não pode vendê-lo. Caso contrário, provavelmente terá que pedir autorização para a instituição e pagará uma multa pela quebra do contrato.

2. Aporte mínimo

Essa é outro detalhe que pode variar muito. Existem CDBs que possuem aporte mínimo inferior a R$1.000 e outros que podem chegar até R$50 mil para começar a investir.

De qualquer forma, essa informação costuma estar exposta de forma clara nos bancos e corretoras antes do momento de investimento. Portanto, você consegue checar com facilidade antes de investir.

3. Rendimento

Assim como os itens acima, o rendimento também é algo que pode variar dependendo da característica do título. Geralmente, algumas regras básicas de investimentos costumam ditar qual CDB rende mais ou menos.

Por exemplo: bancos menores geralmente vão te oferecer um retorno maior em um CDB, já que eles possuem mais riscos que os bancões e precisam compensar o investidor no retorno por conta disso.

O mesmo acontece em relação ao prazo. Quanto maior o prazo do CDB, mais ele deve te dar retorno. Afinal, a instituição precisa te dar uma recompensa melhor por deixar o dinheiro preso por um período longo. Senão, compensa mais investir em uma opção de prazo menor.

Portanto, essas são algumas regras que ditam os rendimentos e que você deve levar em conta para não fazer um mau negócio ao investir.

Como funciona o rendimento do CDB?

Diferentemente do que acontece na poupança, em que o rendimento possui uma “data de aniversário” a cada mês, nos CDBs o seu investimento rende diariamente.

Isso é relevante principalmente nos chamados CDBs de liquidez diária, que são aqueles em que você pode realizar o resgate quando quiser.

Afinal, caso seja necessário reaver o dinheiro, o rendimento não será perdido, pois ele é atualizado diariamente e será condizente com o dia que você retirou.

Já nos CDBs de prazo fechado, esse rendimento diário não faz grande diferença, já que provavelmente você terá encargos em caso de retirada antecipada.

Para fins de matemática financeira, o cálculo dos rendimentos dos CDBs é feito considerando apenas os dias úteis, ou seja, um padrão de 252 dias no ano produzindo o rendimento acordado.

Rentabilidade do investimento CDB?

Em relação à rentabilidade, como falamos anteriormente, ela vai variar muito de acordo com prazo, instituição, riscos, etc.

Há, no entanto, um fator que costuma ser padrão entre os CDBs, que é o fato de ele ser balizado por um indicador chamado CDI.

Imagino que você já deve ter ouvido falar de investimentos que rendam certa porcentagem do CDI: 100%, 150%, 200%.

Esse CDI é uma sigla para Certificado de Depósito Interbancário. Na prática, isso consiste em uma taxa base que os bancos realizam para calcular os juros de empréstimos que realizam uns com os outros.

Para você investidor, no entanto, o importante é saber que o CDI serve para mostrar o quanto de rentabilidade você pode ganhar em um CDB e ele geralmente caminha em um valor 0,1% abaixo da nossa taxa básica de juros, a taxa Selic.

Dessa forma, então, ambos basicamente têm o mesmo valor. Portanto, para ficar claro:

Em um cenário em que, por exemplo, a taxa Selic está em 13,25% ao ano, o CDI, também conhecido como taxa DI, estará em 13,15% ao ano.

Com isso, um investimento que rende 100% do CDI pagará essa taxa por completo, ou seja, um total de 13,15% ao ano de forma nominal, sem contar a influência do imposto de renda.

Portanto, para adequar a rentabilidade do rendimento, você sempre terá que fazer essa relação entre a taxa DI atual e a porcentagem do CDI que determinado investimento paga.

Quais são os melhores rendimentos para o CDB?

Com isso, chegamos à principal dúvida: qual o melhor rendimento para o CDB? A real resposta é que não é possível determinar isso como algo exato e imutável.

É claro que é tentador olhar para o investimento que tem maior rentabilidade e imaginar que ele é o que te dará melhor retorno, mas a verdade é que ele pode apresentar riscos que você não está enxergando e que podem virar um grande problema de risco de crédito.

Por isso, é sempre importante analisar as opções e ver o que melhor se encaixa com o seu perfil de investidor.

Para te ajudar, vamos elencar alguns pontos abaixo para que você tenha uma maior noção de como identificar os diferentes tipos de CDBs e investimentos. Confira!

1. Rendimento

Quanto ao rendimento, é claro que é importante você sempre olhar para os CDBs que dão o melhor retorno. Ao mesmo tempo, porém, faça a análise dos riscos dessa aplicação antes de investir.

O principal deles é o risco de crédito, que consiste no perigo da instituição emissora do CDB não te pagar de volta o rendimento acordado ou até mesmo o banco decretar falência.

Portanto, antes de investir, analise o banco emissor do CDB e vá atrás de saber como está a saúde financeira dele e se é uma instituição confiável.

Assim, você evita investir em um CDB só olhando a rentabilidade e acabar emprestando o seu dinheiro para uma instituição com alto risco de crédito.

Uma boa forma de avaliar o risco é usando as chamadas classificações de rating.

Elas são feitas pelas chamadas agências de rating, que são especializadas em avaliar instituições financeiras e classificar o grau de risco de crédito que elas possuem.

Assim, você tem uma ferramenta a mais para avaliar esse fator. De qualquer maneira, é importante reforçar para que você não utilize esse dado de forma isolada e siga buscando informações sobre as instituições.

2. taxa de rendimento CDB

Outro ponto a se atentar no momento de analisar os rendimentos é sobre como é estabelecida a taxa de rentabilidade do título. Elas podem ser prefixadas, pós-fixadas e híbridas. Saiba um mais sobre cada uma abaixo:

- Prefixado: esse tipo de rentabilidade, como o nome já diz, é fixada de maneira prévia. Portanto, no momento em que você compra o título você já sabe quanto receberá ao final do contrato. Por exemplo: CDB que rende 12% ao ano; CDB que rende 13% ao ano; etc.

- Pós-fixado: já a rentabilidade pós-fixada é o oposto. Portanto, você só saberá o retorno do título ao final da aplicação, já que ele possui um indexador de retorno que pode variar para cima e para baixo. É o caso do CDI, que oscila de acordo com a taxa DI. Exemplo: 100% do CDI; 200% do CDI; etc.

- Híbrido: já os CDBs com rentabilidade híbrida costumam ter os dois tipos de indexador: um pós-fixado e um prefixado. Por exemplo: IPCA + 5% ao ano. Nesse caso, os 5% ao ano são prefixados, e o IPCA, índice de inflação que é variável, é a parte pós-fixada.

3. Segurança

Outro fator que impacta bastante nos rendimentos é a segurança do CDB. Afinal, como falamos, não adianta ter um título que paga uma rentabilidade absurda sendo que você corre alto risco de crédito.

É importante falar, no entanto, que os CDBs possuem um mecanismo de proteção ao investidor chamado de FGC, sigla para Fundo Garantidor de Crédito.

O FGC é uma instituição privada que foi criada como uma forma de proteção ao investidor contra possíveis falências de instituições financeiras, como é o caso dos bancos.

Portanto, ele é um fundo financiado pelas próprias instituições financeiras brasileiras que possui uma grande quantia de dinheiro para reaver o dinheiro dos investidores em caso de falência de alguma dessas entidades.

Caso o banco que você emprestou dinheiro vá à falência, o FGC garantirá o seu dinheiro de volta em determinados investimentos.

A boa notícia é que o CDB é um dos investimentos que são cobertos pelo FGC.

Antes de encerrar esse tópico, porém, vale uma ressalva. Afinal, você pode estar pensando: então eu posso arriscar comprar o CDB de um banco com alto risco de crédito, já que o FGC garantirá o meu dinheiro em caso de falência.

Na prática, porém, não é bem assim. Isso porque o processo de devolução do dinheiro pode demorar vários meses. Enquanto isso, o seu dinheiro ficará preso e sem render absolutamente nada nesse período.

Dessa maneira, essa vantagem de rentabilidade maior pode se tornar uma grande desvantagem no pior cenário.

Por isso, reforçamos que, por mais que exista o FGC, é importante avaliar o banco de forma detalhada antes de comprar o CDB para evitar transtornos.

4. Liquidez ou resgate

Esses são mais dois pontos importantes em relação ao investimento do CDB. As condições de liquidez e resgate são diferentes dependendo do título que você escolher.

No caso de um CDB de prazo maior, por exemplo, a liquidez vai depender do prazo estipulado no momento do investimento. Portanto, você vai encontrar opções em que você deverá deixar o dinheiro aplicado por no mínimo 1 ano, 2 anos ou até mesmo 5 anos.

Caso você retire antes, correrá o risco de pagar algum tipo de multa ou encargo por não cumprir o prazo exigido.

Já no caso dos CDBs de liquidez diária, como o nome já diz, você pode resgatar o investimento no momento que desejar sem sofrer “punições” por isso. Ao mesmo tempo, porém, essas opções têm menor retorno do que os de prazo maior.

Já em relação ao resgate, dois fatores importantes incidem sobre o CDB.

O primeiro deles é que nos CDBs há o pagamento de imposto de renda sobre o lucro da aplicação.

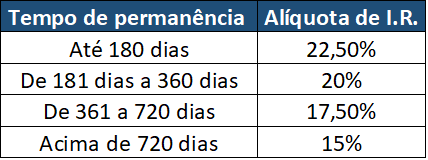

Esse pagamento de IR segue o modelo da tabela regressiva, na qual você começa pagando 22,5% de imposto de renda no início da aplicação e esse valor vai caindo até chegar em 15% depois de dois anos.

Confira a tabela regressiva do imposto de renda abaixo:

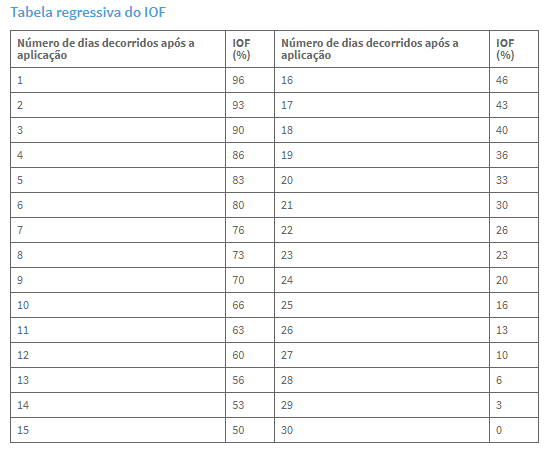

Além do pagamento do imposto de renda, outra particularidade dos CDBs é a incidência do Imposto sobre Operações Financeiras (IOF) caso você queira realizar o resgate nos primeiros 30 dias de aplicação.

Essa tabela também é regressiva e vai a zero no trigésimo dia de compra do CDB.

Ela existe principalmente como um mecanismo para que o investidor não retire o investimento de forma breve, prejudicando toda a logística do mercado.

Abaixo você vê detalhadamente a tabela de IOF:

5. Aplicação mínima

O último fator de extrema relevância a se atentar é a aplicação mínima. Afinal, existem diferentes tipos de CDB e aplicações.

Você consegue encontrar tanto as opções que a aplicação inicial é abaixo de R$1.000 quanto CDBs que é necessário ao menos R$50 mil para começar.

O ideal é que você aplique em opções que condizem com o tamanho do seu aporte, evitando colocar muito dinheiro apenas em um ativo.

Como comparar o rendimento do CDB?

Além da comparação entre tipos de CDBs, é importante olhar também para outros investimentos de renda fixa com riscos semelhantes.

Elencamos abaixo dois dos principais. Confira:

1. CDB x Poupança

Aqui o objetivo da comparação é reforçar a baixa atratividade da poupança, já que os CDBs levam vantagem em qualquer tipo de situação.

Analisando primeiramente os riscos, podemos falar que são semelhantes. Afinal, tanto os CDBs quanto a poupança são emitidos por bancos.

Já em relação ao retorno, os CDBs ganham de goleada.

Para explicar isso, vamos detalhar os dois modelos de rentabilidade da poupança e compará-los com os CDBs.

Quando a taxa Selic, que é a taxa básica de juros da economia, está em um patamar igual ou menor a 8,5% ao ano, a poupança possui um rendimento de 70% da Selic + TR.

A TR é a chamada taxa referencial que, dentre outros atributos, serve para somar ao rendimento da poupança. Essa taxa, porém, costuma render uma porcentagem irrisória, estando por muitas vezes até mesmo zerada.

Dessa maneira, a poupança rende basicamente os 70% da Selic nesse patamar de juros mais baixos.

Já nos CDBs, até mesmo os bancos grandes costumam oferecer investimentos que pagam 100% do CDI com certa facilidade.

Como a Selic e o CDI andam em patamares bem próximos, podemos concluir que facilmente você encontra CDBs que rendem mais que a poupança, isso correndo um risco bem baixo.

Afinal, mesmo se considerarmos o pagamento de imposto de renda sobre o lucro, os CDBs seguem rendendo mais.

Já quando a taxa Selic está acima de 8,5%, a poupança rende 0,5% ao mês + TR. Nesse cenário, os CDBs se tornam ainda mais atrativos.

Isso porque a poupança vai render algo pouco superior a 6% ao ano.

Já um CDB que paga 100% do CDI, em um cenário de Selic a 9%, por exemplo, renderia no mínimo algo em torno de 6,9%, isso considerando a pior faixa da alíquota de imposto de renda, que é de 22,5% sobre o lucro.

Vale ainda reforçar que, quanto mais a Selic sobe, maior se torna a diferença.

Portanto, sempre prefira um CDB à poupança.

2. CDB x títulos públicos

A comparação entre CDBs e títulos públicos é um pouco mais complexa, mas vale ser reforçada principalmente pelo fator risco de crédito.

Afinal, os títulos públicos são emitidos pelo Governo Federal, que são o pagador mais seguro de toda a economia.

Isso porque, caso seja necessário, o Governo tem mais mecanismos para fazer mais dinheiro para pagar as suas dívidas, seja emitindo mais papel moeda, criando novos impostos ou por meio de canetadas.

Já os bancos, por serem instituições privadas em sua grande maioria, correm risco de falência.

Dessa forma, a conclusão a ser tirada aqui é que, em condições iguais, os títulos públicos serão mais seguros que os CDBs no quesito risco de crédito.

Sendo assim, chegamos ao principal preceito ao escolher entre um CDB e um título público:

Nunca compre um CDB que pague um retorno menor do que os títulos públicos estão pagando!

Explicando na prática, a ideia é para que você evite movimentos como investir em CDBs que paguem menos de 100% do CDI, adquirir um CDB prefixado com o mesmo prazo de um Tesouro Prefixado e com taxas de retorno menores, e assim por diante.

Sempre use esse critério de avaliar o que os títulos públicos, presentes no site do Tesouro Direto, estão oferecendo de retorno. Só depois escolha o seu CDB.

3. CDB x LCI

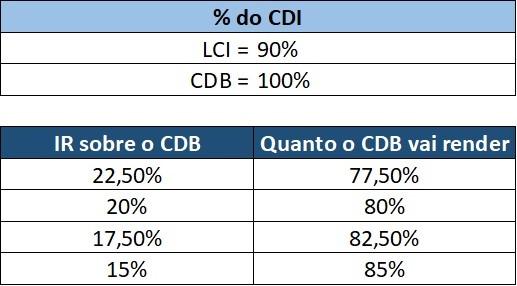

Já para a comparação entre um CDB e uma LCI existe uma particularidade que faz toda a diferença: o imposto de renda.

Enquanto os CDBs possuem a tabela regressiva do IR como referência, as LCIs são isentas de imposto de renda.

Portanto, pode haver confusão no momento de comparar esse investimento.

Isso porque, para calcular o retorno do CDB, você deve descontar o imposto de renda para chegar ao ganho real. Já nas LCIs, a rentabilidade oferecida já é o que você terá na conta ao final do período.

Por isso é comum encontrar LCIs que pagam 90% do CDI, 95% do CDI e outros retornos nessa faixa. Afinal, por não pagar imposto de renda, esses retornos acabam sendo superiores a um CDB que paga 100% do CDI, por exemplo.

Veja na prática como funciona para ficar mais claro:

Observe que, em um primeiro momento, o rendimento do CDB é melhor que o da LCI.

Quando retiramos o imposto de renda para chegar ao ganho real, no entanto, o CDB renderá menos até na alíquota mais baixa da tabela regressiva do IR.

Portanto, ao comparar o rendimento de CDBs e LCIs, lembre-se de sempre subtrair o imposto de renda do CDB para chegar ao resultado correto.

Como identificar se vale a pena investir em determinado CDB?

Para encerrar, então vamos recapitular alguns critérios essenciais para fazer uma boa escolha de CDBs. Confira abaixo para poder investir com segurança e embasamento:

Risco de crédito: como falamos, o fato de ficar com o seu dinheiro preso em virtude da falência do banco emissor do CDB é um dos principais perigos que você pode enfrentar ao investir nesse título. Mesmo o fator FGC pode não ser suficiente para evitar transtornos.

Portanto, uma das principais tarefas que você tem antes de investir em um CDB é analisar o banco que emitiu o investimento e avaliar a saúde financeira dele. Dessa forma, você terá uma noção do risco de crédito e definirá se vale emprestar o dinheiro para essa instituição ou não.

Rentabilidade: apesar de o CDB que paga mais nem sempre ser a melhor opção, é importante sim você checar a rentabilidade antes de investir nesse tipo de título. Afinal, o objetivo dos investimentos é sempre conseguir os maiores retornos alinhados com os menores riscos.

Sendo assim, escolha os CDBs mais rentáveis de instituições confiáveis e, além disso, evite investir em opções que não paguem pelo menos 100% do CDI.

Liquidez: esse é outro fator importante, pois você deve escolher o CDB de acordo com o prazo que você deseja manter esse investimento. Assim, você não corre o risco de precisar retirar antes do prazo e acabar tendo prejuízos.

Portanto, se você precisar do dinheiro com urgência, escolha por um CDB de prazo curto ou liquidez diária. Já se você pode manter esse montante parado por mais tempo, é mais viável um CDB de prazo maior que tenha um retorno atrativo. Tudo dependerá dos seus objetivos com o investimento.

Esses são os três principais fatores para se analisar ao escolher um CDB, mas é claro que outros pontos podem influenciar na escolha, como é o caso do seu perfil de investidor, alocação de carteira e objetivos com o investimento.

Então, além de considerar questões de risco, retorno e liquidez, reflita também sobre os seus objetivos com o investimento.

Assim, é possível ter clareza se você deve comprar determinado CDB ou até mesmo pensar em classes de ativos diferentes que tenham a ver com o seu perfil e objetivos.

Conclusão

Pronto! Agora você sabe tudo sobre o rendimento do CDB, os principais fatores de influência sobre os retornos desse ativo e como escolher a melhor opção para você.

Se você pretende se aprofundar ainda mais na Renda Fixa e nas outras classes de investimentos que ela oferece, te convidamos a conhecer a Finclass!

Lá você encontra diversas aulas que falam não só sobre CDBs, mas também sobre todos as principais modalidades de investimentos em Renda Fixa.