Os títulos do Tesouro Direto são opções bastante procuradas por investidores dos mais diferentes perfis.

Entre a diversidade de títulos públicos, temos uma opção que possui características únicas no mercado financeiro. Estamos falando do Tesouro IPCA.

Esse tipo de título tem como principal atributo o fato de a rentabilidade seguir o índice principal de referência da inflação no Brasil.

Neste artigo, vamos falar com mais detalhes sobre as opções desse título público e te deixar por dentro de tudo sobre o funcionamento deles. Confira a seguir!

O que é o Tesouro IPCA?

O Tesouro IPCA é uma das opções de título público negociadas no Brasil, ou seja, ao investir nesse ativo você está emprestando dinheiro para o Governo brasileiro.

Ele tem como principal característica oferecer uma rentabilidade híbrida, com uma parte prefixada somada a uma parte pós-fixada.

A parte pós-fixada tem rentabilidade atrelada ao índice IPCA, que é o medidor oficial da inflação no Brasil. Como esse valor muda a cada nova divulgação mensal, trata-se de uma rentabilidade desconhecida. Portanto, essa parte do investimento só terá o retorno conhecido no momento do resgate.

Já a parte prefixada é uma taxa extra que o título paga para remunerar o acionista. O valor dessa taxa varia de acordo com condições favoráveis ou desfavoráveis do mercado. No entanto, ao investir nos títulos Tesouro IPCA você já sabe quanto será esse valor no momento de fazer o investimento.

Para ficar mais claro, colocamos abaixo como exemplo o título Tesouro IPCA+ 2035:

Observe que a rentabilidade dele é composta pelo índice IPCA somada a uma taxa de 5,79%.

Como você não sabe qual será o valor do IPCA até o ano de 2035, trata-se da taxa pós-fixada do investimento. Já os 5,79% você já conhece no momento do investimento. Essa é a parte prefixada.

Para que serve o IPCA?

Como adiantamos acima, o IPCA (Índice Nacional de Preços ao Consumidor Amplo) é o índice oficial de medição da inflação no Brasil. Portanto, ele tem diversas funcionalidades importantes para a nossa economia.

Entre as principais, vamos destacar duas.

A primeira delas é ser o parâmetro do Governo para saber como anda o aumento de preços no país. Portanto, as metas de inflação são definidas com base no IPCA e, quando ele está descontrolado, medidas são tomadas para voltar a colocá-lo no controle, impactando toda a economia.

Já a segunda é servir como parâmetro para correção de contratos, como é o caso de aluguéis, e também para investimentos, como é o caso do Tesouro IPCA+ e outras diversas opções.

Tesouro IPCA serve como proteção à inflação?

Em virtude das informações citadas acima, o Tesouro IPCA é visto como uma opção válida para proteger o investidor contra o aumento de preços.

Afinal, ele rende o valor da inflação somado à taxa prefixada que citamos acima. Dessa forma, o valor que excede o IPCA no rendimento do título entra como ganho real do investidor acima da inflação.

Tipos de Tesouro IPCA

Os títulos Tesouro IPCA são divididos em dois tipos principais. Conheça um pouco mais sobre eles a seguir.

Tesouro IPCA+ (NTN-B Principal)

O Tesouro IPCA+, também conhecido como NTN-B Principal, tem como principal diferencial em relação ao seu par o fato de pagar toda a rentabilidade apenas no momento do resgate.

Portanto, o título vai render anualmente a rentabilidade padrão de IPCA somada à taxa prefixada. Esse valor será corrigido diariamente ao longo do tempo, mas o montante total só será recuperado pelo investidor no prazo de vencimento do investimento.

Tesouro IPCA+ com juros semestrais (NTN-B)

Já o Tesouro IPCA+ com juros semestrais, também conhecido como NTN-B, tem como principal diferencial em relação ao seu par o fato de contar com pagamento de cupom, ou seja, você recebe parte do seu retorno com um pagamento que ocorre a cada seis meses.

Portanto, o título terá o mesmo rendimento do IPCA somado à taxa prefixada. A grande diferença é que a cada seis meses haverá um pagamento antecipado e proporcional aos juros. Dessa forma, você não precisa esperar até o vencimento do investimento para receber o retorno. Você vai recebendo aos poucos.

É importante, porém, uma ressalva. Nessa modalidade, a cada pagamento de cupom você também pagará imposto de renda. Portanto, caso você não precise do dinheiro no curto prazo, o mais interessante é optar pelo Tesouro IPCA+ sem pagamento de juros semestrais.

Características do Tesouro IPCA

Agora que você sabe o que é o Tesouro IPCA, vale destacar algumas das características únicas que esse título público tem. Confira a seguir.

Nomenclaturas

Sobre os nomes dos principais títulos, você já viu previamente como funciona.

Existem dois tipos principais desse título público: o Tesouro IPCA+ com juros semestrais, também conhecido como NTN-B, e o Tesouro IPCA+, também conhecido como NTN-B Principal.

Uma curiosidade é que a mudança dos nomes veio em uma reformulação do sistema Tesouro Direto.

Antigamente, todos os títulos tinham nomes como “NTN-B”, “NTN-B Principal”, LTN, LFT, entre outros. Buscando deixar a nomenclatura mais simples, esse padrão foi mudado para os nomes que conhecemos hoje, como Tesouro IPCA+, Tesouro Selic, etc.

Como muitos agentes do mercado já estavam habituados com os nomes mais antigos, atualmente ambos acabam sendo usados. Portanto, é possível que você veja os dois padrões no dia a dia.

Outra questão mais intuitiva, mas que vale reforçar, é a respeito da data presente no nome do título. Esse número é relativo ao ano de vencimento do investimento.

Portanto, o Tesouro IPCA+ 2026 tem vencimento no ano de 2026. O Tesouro IPCA+ 2035 vencerá em 2035. E assim por diante.

Investimento mínimo

A boa notícia sobre as opções do Tesouro IPCA é que o investimento mínimo é bem baixo.

Nos títulos do Tesouro Direto é possível comprar a partir de um pedaço de apenas 1% do total da cota. Dessa forma, o investidor consegue começar a investir mesmo com pouco dinheiro.

Esse valor de 1% da cota, no caso dos títulos Tesouro IPCA, varia entre R$30 e R$45. Portanto, com menos de R$50 é possível comprar uma parte e começar a investir nesse título público.

Liquidez

Em relação à liquidez, os títulos Tesouro IPCA, assim como outros exemplos, possuem uma particularidade específica.

Afinal, na teoria é possível falar que esse título possui alta liquidez. Isso porque você consegue vendê-lo quando quiser, já que o Tesouro Nacional garante a recompra obrigatória desses títulos para o investidor que deseja realizar a venda.

Há, porém, uma contrapartida: os títulos do Tesouro IPCA sofrem o que chamamos de marcação a mercado.

Esse é o nome dado ao efeito de atualização diária dos preços dos títulos públicos. Essa variação pode acontecer tanto para cima quanto para baixo. Portanto, caso você precise vender de forma antecipada, pode ser que você perca dinheiro — ou até mesmo ganhe, já que pode haver também uma valorização.

Essa oscilação de preços dos títulos Tesouro IPCA é influenciada por diversos fatores: inflação, taxa Selic, acontecimentos políticos, mercado internacional, humor do mercado e até mesmo pela emissão de novos títulos que pagam taxas diferentes.

Dessa maneira, caso você tenha o interesse de comprar um título Tesouro IPCA e vender de forma antecipada, é interessante que você compreenda e se aprofunde no conceito de marcação a mercado para evitar perder dinheiro nessa operação.

Uma forma de fazer isso é por meio da Finclass da Marília Fontes, em que a especialista em Renda Fixa explica tudo sobre o tema. Saiba mais neste link.

De qualquer maneira, é sempre importante lembrar que, caso você mantenha o investimento até o prazo de vencimento, você receberá normalmente a rentabilidade acordada no momento da compra. Portanto, não há necessidade de preocupação quanto a isso.

Taxas e tributação

Em relação à tributação, o Tesouro IPCA não se difere muito das outras opções de títulos públicos.

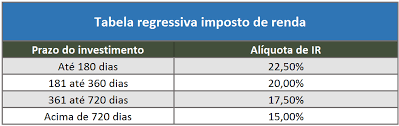

O modelo de pagamento de imposto de renda é feito com base na tabela regressiva. Portanto, quanto mais tempo você permanece com o investimento, menor será a alíquota de IR.

A tributação acontece conforme o modelo abaixo:

Vale reforçar que essa alíquota vai incidir apenas sobre o lucro do investimento e não sobre o montante total investido.

Além disso, caso você resgate o valor antes do vencimento do título, o imposto de renda cobrado será relativo ao período que você carregou o investimento.

Outra particularidade é em relação ao Tesouro IPCA+ com juros semestrais. Nessa opção, você também pagará imposto de renda no pagamento de cupom que ocorre a cada seis meses.

O pagamento de Imposto de Renda nos títulos do Tesouro é feito diretamente na fonte, ou seja, a tributação será recolhida automaticamente da conta de sua corretora. Dessa forma, o trabalho do investidor é facilitado, evitando problemas com a Receita Federal.

Taxa de custódia

Assim como outras opções de títulos públicos, o Tesouro IPCA exige o pagamento da chamada taxa de custódia.

Esse valor é repassado para a bolsa de valores brasileira, a B3, que é a responsável por “guardar” todos os títulos e registrar as informações e movimentações.

A taxa de custódia que incide sobre o Tesouro IPCA é de 0,20% ao ano. Ele é cobrado diretamente na conta da sua corretora, de forma automática.

Vale ainda lembrar que, assim como outros títulos públicos, há isenção de taxa de custódia para investimentos abaixo de R$10 mil.

O que é melhor: Tesouro Selic ou IPCA?

Essa é uma pergunta constante entre os investidores, mas a real resposta é que tudo vai depender do seu perfil de investidor e objetivos com o investimento.

Afinal, o Tesouro Selic tem uma característica mais voltada para investidores que desejam uma maior liquidez e o menor risco possível. Entretanto, por garantir essas características, a rentabilidade acaba sacrificada.

Já o Tesouro IPCA+ costuma ter uma melhor rentabilidade de modo geral. Entretanto, é um investimento com característica mais voltada para o longo prazo. Afinal, como falamos anteriormente, o investidor pode perder dinheiro caso venda o título de forma antecipada.

Portanto, a verdadeira resposta é que não existe opção melhor ou pior. Tudo vai depender dos seus objetivos com os investimentos, cabendo até mesmo ambos os títulos públicos em uma carteira diversificada.

Quanto rende o Tesouro IPCA

Conforme falamos anteriormente, a rentabilidade do Tesouro IPCA é formada pela variação da inflação, medida pelo índice IPCA, somada a uma taxa prefixada no momento da emissão do título.

Portanto, o seu retorno, caso você mantenha o investimento até o vencimento, será esse valor especificado previamente em cada título Tesouro IPCA, subtraído do imposto de renda a ser pago sobre o lucro.

Como funciona o resgate do Tesouro IPCA?

Por mais que haja a possibilidade de perda de dinheiro, o resgate do Tesouro IPCA possui liquidez diária.

Isso acontece porque o Tesouro Nacional garante a recompra do título em qualquer circunstância. Portanto, você pode pedir o resgate no momento que quiser e o dinheiro cairá na sua conta no máximo no dia útil seguinte.

Os resgates podem ser feitos nos dias úteis, em horário comercial, mais especificamente das 9h30 às 18h. Os preços e taxas operados a serem considerados são os do momento da transação.

Se você mantiver o investimento até o final, naturalmente o montante total será depositado automaticamente na sua conta após o vencimento do título, já subtraído do imposto de renda de acordo com a tabela regressiva.

Como funciona o resgate do Tesouro IPCA?

Para investir no Tesouro IPCA é bem simples. Basta você abrir uma conta em uma corretora habilitada a negociar esses títulos públicos.

Depois disso, você deverá criar um cadastro no sistema do Tesouro Direto, algo que é muito simples e rápido. Em algumas corretoras isso é até mesmo feito de forma automática.

Feito isso, você estará apto para comprar os títulos públicos. Isso poderá ser feito tanto diretamente pela sua corretora, como até mesmo diretamente no aplicativo ou site do Tesouro Direto.

Conclusão

Pronto! Agora você sabe tudo sobre o Tesouro IPCA, suas opções e as principais características desse título público.

Caso queira se aprofundar ainda mais no tema, te convidamos a conhecer a aula da Finclass sobre Tesouro Direto.

Para essa tarefa, convidamos um grande especialista no assunto. Estamos falando de José Franco, subsecretário da Dívida Pública e especialista do Tesouro Nacional.

Confira já mais detalhes sobre a aula e assine para assistir agora mesmo!