Entre as diversas opções que existem nos investimentos de renda fixa, uma que provavelmente você já deve ter ouvido falar é o Tesouro Selic.

Esse título do Governo é uma opção bastante procurada por investidores de diferentes perfis e que pode atender a diversos objetivos no momento de investir.

Você sabe, porém, o que é o Tesouro Selic, como funciona, qual a rentabilidade, entre outras informações?

Se a resposta for não, então você deve seguir com a gente no artigo. Nele, vamos te mostrar tudo sobre o Tesouro Selic e passar o conhecimento necessário para que você possa investir nesse título público com propriedade. Confira com detalhes a seguir.

O que é Tesouro Selic?

O Tesouro Selic, também conhecido como Letra Financeira do Tesouro (LFT), é uma opção de investimento em renda fixa. É considerada, inclusive, uma das mais seguras do país.

Esse tipo de investimento é o que chamamos de título público, ou seja, uma opção de investimento que é emitida pelo próprio Governo Federal.

Portanto, ao adquirir cotas do Tesouro Selic, você está emprestando dinheiro para financiar o Governo, que vai usá-lo no pagamento da dívida pública do país. Em troca desse empréstimo, você receberá o retorno a longo prazo acrescido de juros.

Como funciona o investimento em Tesouro Selic?

O investimento em Tesouro Selic funciona de maneira bem simples.

Para honrar os valores presentes na dívida pública do país, o Governo precisa se dispor de meios para conseguir dinheiro.

Uma das maneiras utilizadas não só no Brasil, mas em todo o mundo, é por meio da emissão de títulos de dívida.

Em nosso país, uma dessas opções é exatamente o Tesouro Selic, que junto com as outras opções negociadas no programa Tesouro Direto e no mercado secundário, formam os títulos públicos do Brasil.

Portanto, nessa modalidade de investimento você compra esses títulos e o dinheiro é usado para financiar a dívida pública do país. Como “recompensa” por conceder esse empréstimo, o Governo vai te devolver esse dinheiro no futuro com juros.

É assim que funciona com os títulos públicos. Cada um deles, porém, tem as suas próprias características. Com o Tesouro Selic não é diferente, como você verá no tópico seguinte.

Características do Tesouro Selic

O Tesouro Selic tem as suas próprias características quanto a rentabilidade, preço, prazo, entre outras atribuições. Confira com mais detalhes a seguir.

Rentabilidade

Em relação à rentabilidade, como já diz o nome, esse título tem como referencial de rentabilidade a taxa Selic, que é a taxa básica de juros da economia brasileira.

Portanto, o quanto você vai ganhar de retorno ao investir vai depender da variação dessa taxa. Por exemplo: se a Selic estiver em 13% ao ano, o Tesouro Selic vai ter essa rentabilidade ao ano. Se estiver em 2%, o retorno também vai acompanhar esse referencial.

Em virtude dessa característica, o Tesouro Selic é um tipo de investimento que chamamos de pós-fixado, ou seja, você só saberá quanto será o seu retorno no momento do resgate.

Há ainda somada ao Tesouro Selic uma pequena taxa de ágio/deságio que não gera grande influência, mas falaremos com mais detalhes à frente no artigo.

Liquidez

Outra característica marcante desse título público é a liquidez. Diferentemente das outras opções disponíveis no Tesouro Direto, o Tesouro Selic pode ser retirado antes do prazo sem perder a sua rentabilidade.

Dessa maneira, por mais que os títulos tenham prazo de vencimento, eles podem ser considerados um investimento de liquidez diária.

Por conta disso, muitos investidores utilizam o Tesouro Selic como reserva de emergência e reserva de oportunidade, já que ele é um investimento seguro para ser retirado a qualquer momento.

Apesar de oferecer liquidez diária, existem algumas regrinhas específicas para o programa Tesouro Direto.

Para entendê-las, é necessário primeiro saber diferenciar liquidez diária e liquidez imediata.

Nessa última opção, o resgate acontece exatamente no momento da solicitação.

Já na liquidez diária, como é o caso do Tesouro Selic, o resgate não vai acontecer exatamente no momento que você pediu.

No site do Tesouro Direto, você só terá o dinheiro na conta no mesmo dia caso solicite o resgate até às 13h de um útil. Caso contrário, você receberá o montante somente no dia útil seguinte.

Além disso, não é possível realizar resgates aos finais de semana, feriados e fora do horário comercial (9h30 às 18h). Nesses casos, o prazo a ser considerado também será o dia útil seguinte.

Riscos

A segurança também é um fator determinante para esse investimento, pois ao comprar Tesouro Selic você está emprestando dinheiro ao Tesouro Nacional, que é o credor mais confiável do país.

Afinal, diferentemente de um banco, por exemplo, o Governo pode imprimir moeda ou aumentar a sua receita por meio de “canetadas” caso seja preciso.

Portanto, é possível considerar os títulos públicos mais seguros que outras modalidades de renda fixa, já que o Governo pode se dispor de meios que outras instituições não têm para quitar as suas dívidas.

Tributação

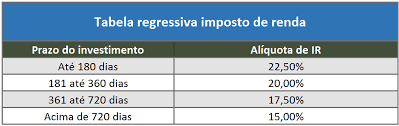

No Tesouro Selic, o imposto de renda a ser pago é retido diretamente na fonte e incide somente sobre os lucros.

Dessa forma, o imposto vai ser pago somente no momento do resgate. A alíquota segue o modelo de tributação regressiva, conforme acontece em outros investimentos de renda fixa.

O modelo é semelhante ao da imagem abaixo:

Dessa maneira, quanto mais tempo você mantém o título, menos imposto será pago sobre os lucros na retirada.

Caso você mantenha o investimento até o final, o imposto que incide é justamente esse valor de 15% sobre o lucro.

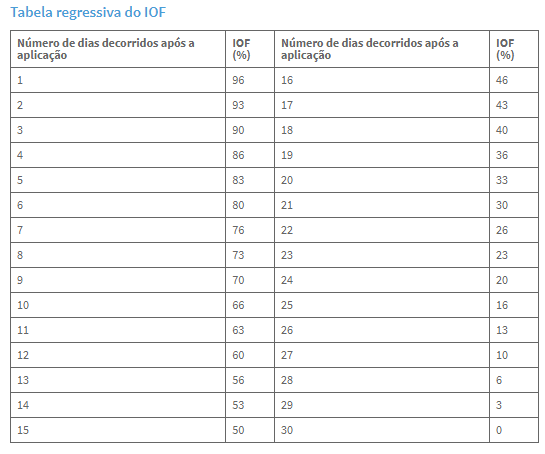

Vale ressaltar ainda que no Tesouro Selic há a tributação de IOF (Imposto sobre operações financeiras), mas isso só acontecerá se você retirar o investimento nos primeiros 30 dias. Passado esse prazo, esse imposto deixa de existir.

Entre as principais características do título, há ainda a questão das taxas do Tesouro Selic, mas isso falaremos com mais detalhes no tópico específico sobre o tema.

Quais as diferenças entre o Tesouro Selic e a Poupança?

O Tesouro Selic e a poupança possuem diferenças significativas. Confira algumas delas na tabela abaixo:

| Tesouro Selic | Poupança | |

| Emissor: | Tesouro Nacional (Governo) | Bancos |

| Garantias: | Garantia do Governo | Garantia do FGC |

| Liquidez: | Liquidez diária | Liquidez imediata |

| Rendimento: | 100% da taxa Selic | 0,5% da Selic + TR (com a taxa Selic acima de 8,5%) e 70% da Selic + TR (com a Selic menor ou igual a 8,5%) |

| Frequência do rendimento: | Diário | Mensal (a rentabilidade aparece no “mêsversário” do investimento) |

| Imposto de renda: | Tributação regressiva | Isento |

| Retorno: | Rende mais | Rende menos |

Considerações sobre a tabela:

TR: Vale lembrar que a TR é a chamada Taxa Referencial. Ela foi criada nos anos 90 com o objetivo de ajudar no controle da inflação e servir como referência para a nossa economia.

Ela também é usada para reajustes de aplicações financeiras, como é o caso da poupança. Em todo caso, é importante ressaltar que ela permanece por muitos momentos zerada e, quando sobe, geralmente é um valor muito pequeno.

Portanto, podemos concluir que ela pouco influencia na rentabilidade da poupança, o que reforça o retorno baixo desse tipo de investimento.

Com a taxa de juros baixa, o Tesouro Selic já possui um rendimento maior que a poupança. Quando ela sobe, essa distância se torna ainda maior, já que o rendimento da caderneta fica estagnado.

Frequência de rendimento da poupança: quando falamos em “mêsversário” na tabela, o objetivo é mostrar que a poupança tem um rendimento mensal, que só é atualizado no aniversário do mês do investimento.

Essa data de aniversário é representada pelo dia que a caderneta de poupança foi aberta. Por exemplo: se você abriu a conta no dia 4 de determinado mês, o rendimento da sua aplicação será atualizado nesse mesmo dia nos meses seguintes. Caso você realize o saque antes, a rentabilidade não será considerada.

Isso não acontece no Tesouro Selic, já que a rentabilidade é atualizada todo dia. Portanto, qualquer momento de resgate não impacta nessa atualização dos juros.

Quais são as taxas do Tesouro Selic

Agora, vamos falar com mais detalhes sobre as taxas que envolvem a negociação do Tesouro Selic. Confira mais a seguir:

Taxa de custódia do B3

Em relação à taxa de custódia, o Tesouro Selic é o título público que é menos afetado por ela, muito em virtude de decisões recentes que favoreceram os investidores.

A primeira delas é que atualmente não há mais cobrança de taxa de custódia para quem tiver um valor inferior a R$10.000 investidos no Tesouro Selic.

Para quem tem acima desse valor, é cobrada uma taxa de custódia de 0,20% recolhida semestralmente, em janeiro e julho. Vale ressaltar, no entanto, que a taxa só incide sobre o que exceder esse valor.

Por exemplo: Se você possui R$11.000 no Tesouro Selic, a taxa de custódia incidirá apenas sobre os R$1.000 excedentes. Portanto, o valor a ser retido diretamente na fonte é de apenas R$2,00.

Taxa de custódia da instituição financeira

Outra taxa existente é a taxa de custódia da instituição financeira por meio da qual você comprou o seu título do Tesouro Selic.

Essa taxa consiste no pagamento de uma pequena porcentagem sobre o valor total aplicado.

Vale reforçar, porém, que a maioria das instituições financeiras já extinguiu essa taxa há algum tempo. Portanto, é algo a ser evitado. Basta escolher uma opção que não cobre esse valor quando for investir.

Taxa de administração da instituição financeira

Além disso, as instituições financeiras também podem cobrar a chamada taxa de administração.

Essa cobrança consiste em cobrar um valor fixo sobre cada ordem de compra ou venda que você emite.

Assim como a taxa de custódia, porém, a maioria das instituições também extinguiram a taxa de administração.

Somente alguns bancos ainda a cobram, mas a maioria das corretoras já não pratica mais essa taxa.

Portanto, também é possível evitá-la ao selecionar bem qual instituição financeira escolher.

Qual o rendimento do Tesouro Selic?

O rendimento do Tesouro Selic, como já falamos brevemente um pouco acima, segue a taxa Selic somada a uma pequena porcentagem extra de ágio/deságio.

Vamos explicar um pouco mais sobre esses dois fatores a seguir.

A taxa Selic é a taxa básica de juros da economia brasileira. O que isso quer dizer?

Isso significa que ela é a principal referência para os integrantes do sistema financeiro estabelecerem os juros utilizados para as operações realizadas no dia a dia.

Em virtude disso, ela serve como um instrumento do Governo para aquecer e desaquecer a economia.

Quando os juros estão baixos, o Governo tem como objetivo estimular a economia. Portanto, o intuito nesse momento é que haja bastante circulação de dinheiro, investimento em novos negócios, entre outros fatores que aqueçam a economia.

Já quando os juros estão altos, a intenção é controlar a inflação. Para isso, é necessário que haja uma menor circulação de dinheiro na economia, fazendo com que as pessoas gastem menos e os preços parem de subir de forma descontrolada.

Portanto, nesse momento de alta, o Governo quer incentivar que as pessoas poupem mais.

Dessa forma, os títulos de renda fixa, como é o caso do Tesouro Selic, ficam mais atrativos, já que eles oferecem uma rentabilidade maior.

Explicando de forma prática, funciona da seguinte forma.

Com a taxa Selic em um patamar de 2% ao ano, por exemplo, o Tesouro Selic vai render esse mesmo valor no período, o que é considerada uma rentabilidade baixa.

Considerando a Selic em um patamar de 13% ao ano, esse investimento já fica bastante atrativo, pois terá uma rentabilidade muito maior.

Dessa forma, o Tesouro Selic se configura como um investimento que chamamos de pós-fixado, ou seja, que você conhece a rentabilidade somente no momento do resgate do investimento.

Como falamos acima, o rendimento do Tesouro Selic segue a taxa básica de juros da economia, e a Selic tem uma nova definição em reuniões que acontecem a cada 45 dias. Portanto, ao longo do seu período de investimento, a rentabilidade pode se modificar por diversas vezes.

Influência do ágio e deságio

Além dessa variação provocada pela taxa Selic, o Tesouro Selic ainda tem um pequeno fator de influência em sua rentabilidade, que é uma pequena taxinha que aparece no valor de retorno do título.

Se você já entrou no site do Tesouro Direto, deve ter reparado em um pequeno valor que aparece. Por exemplo: Selic + 0,10%.

Essa pequena taxa serve apenas como um estímulo para os investidores, mas tem pouca influência na rentabilidade do título, ainda mais se levarmos em conta o longo prazo.

No entanto, é importante explicá-la, já que ela já fez o Tesouro Selic ficar com rendimento negativo em alguns períodos.

De forma simples, essa taxa tem como objetivo controlar a oferta e demanda pelos títulos. Em momentos de crise, como foi o caso da pandemia, o Tesouro Selic estava pouco atrativo, ainda mais que a taxa Selic estava em patamares de 2% ao ano.

Como consequência disso, a taxa do Tesouro Selic 2027, por exemplo, começou o ano em Selic + 0,02% e chegou a patamares de Selic + 0,40%, buscando estimular a compra em virtude dessa falta de demanda.

Por conta dessa variação para cima, quem possuía o título naquele momento chegou a vê-lo fechar um mês com rentabilidade negativa, algo que não acontecia há 18 anos.

Ao longo do tempo, porém, essa questão foi diluída e aos poucos os detentores do investimento viram novamente a rentabilidade voltar a patamares normais.

Apesar de ser algo raro e restrito a momentos conturbados, a possibilidade de oscilação no preço do Tesouro Selic existe. Portanto, caso o investidor não queira ver essa variação nos investimentos de jeito nenhum, existem outras opções que não possuem ágio e deságio, como é o caso dos CDBs.

De qualquer forma, essa influência costuma ser bem pequena, rara e nada que seja motivo de preocupação para o investidor.

O Tesouro Selic rende diariamente?

Sim. A rentabilidade do Tesouro Selic é atualizada diariamente. Explicando de forma breve, é como se o retorno do investimento do título fosse a taxa Selic anual dividida e expressa em dias.

Portanto, essa é uma boa notícia caso você pretenda investir e resgatar de forma antecipada, já que o retorno tende a ser condizente com o que deveria ser no momento do resgate, diferentemente do que acontece com outras opções de títulos.

Qual o valor mínimo para investir no Tesouro Selic?

A boa notícia é que não é preciso um grande montante para se investir no Tesouro Selic.

Nos títulos do Tesouro Direto o investidor pode comprar uma fração de até 1% de um título.

Portanto, nesse caso, o investimento mínimo para se comprar 1 parte do Tesouro Selic é de pouco mais de R$100.

Dessa forma, se configura como uma boa opção para quem possui menos dinheiro para investir, mas quer começar com uma alternativa que seja segura e que não precise de um grande aporte de capital.

Quais as vantagens e desvantagens do Tesouro Selic

Agora que você já sabe o que é o Tesouro Selic e as suas principais características, vamos consolidar os principais pontos sobre esse investimento. Veja algumas vantagens e desvantagens.

Vantagens do Tesouro Selic

- Alta liquidez: o Tesouro Selic permite que o investidor resgate o investimento rapidamente e sem perder rentabilidade por isso. No pior dos casos, você terá o seu dinheiro no dia útil seguinte.

- Segurança: o título tem como garantia o melhor pagador do mercado: o Governo. Portanto, o risco de crédito é quase nulo.

- Melhor que a poupança: o brasileiro ainda tem o hábito ruim de colocar o dinheiro na poupança. Uma vantagem do Tesouro Selic é que ele oferece uma rentabilidade maior em qualquer circunstância, além de ser mais seguro. Portanto, é uma boa alternativa para esse perfil de investidor.

- É acessível: com cerca de 100 reais, o investidor pode começar a investir no Tesouro Selic. Portanto, é uma opção bastante acessível em relação a outras do mercado.

- Praticidade: investir no Tesouro Selic é extremamente prático em relação ao modo de comprar. Além disso, a parte tributária também é simples, já que o recolhimento de impostos é feito diretamente na fonte.

Desvantagens do Tesouro Selic

- Rentabilidade: levando em conta um dos preceitos dos investimentos, o fato de o Tesouro Selic ser seguro faz com que a rentabilidade dele não seja tão atrativa quanto a de outros títulos públicos. Portanto, se o seu objetivo é o maior retorno, terá que optar por opções mais arriscadas.

- Liquidez: para os mais pessimistas, a liquidez pode ser também um ponto negativo. Afinal, por mais que o resgate seja rápido, ele não é imediato. Portanto, você pode não ter o dinheiro no mesmo dia caso precise, como é o caso dos finais de semana e pedidos após 13h.

- Taxas: o Tesouro Selic pode ter taxas inclusas, como é o caso da taxa de custódia e administração.

- Variação da rentabilidade: o retorno do Tesouro Selic não é fixo. Portanto, você pode ter a rentabilidade comprometida em períodos de juros baixos e dificilmente conseguirá antecipar esses movimentos no longo prazo.

- Imposto de renda: diferentemente de outras opções na renda fixa, o Tesouro Selic sofre incidência do imposto de renda, conforme a tabela regressiva do IR.

- IOF: além do imposto de renda, o IOF também é um fator limitante da sua aplicação caso você queira resgatar antes dos 30 dias.

Conclusão

Pronto! Agora você já sabe todas as informações sobre o Tesouro Selic e tem mais propriedade para escolher se deve ou não investir nesse título público.

Vale sempre reforçar para que você estude bem os ativos e entenda todos os riscos e informações antes de colocar o seu dinheiro nas aplicações financeiras.

Caso você queira se aprofundar não somente no Tesouro Selic, mas em outros títulos públicos, nós temos um convite a te fazer!

Gostaríamos de convidá-lo a conhecer a Finclass, a nossa plataforma de educação financeira. Nela, você encontra diversas aulas sobre os mais variados temas sobre investimentos e pode se aprofundar na compreensão das diversas opções existentes no mercado.

Entre essas aulas, está a de Tesouro Direto. O conteúdo é ministrado por José Franco, subsecretário da Dívida Pública e especialista do Tesouro Nacional.

Conheça já a nossa assinatura e confira a aula agora mesmo!