Um guia completo para você que deseja entender em detalhes como a renda fixa funciona, quais são suas categorias e como ganhar dinheiro investindo.

Introdução

Quando a maioria das pessoas escuta algo sobre renda fixa, a primeira palavra que vem à mente costuma ser: segurança.

É verdade, a renda fixa de fato possui menor volatilidade do que as ações ou as criptomoedas, por exemplo.

Além disso, quando falamos de risco – e, sempre de mãos dadas com ele, a rentabilidade –, o investimento em renda fixa possui uma gama de alternativas não só para investidores mais conservadores, como também para aqueles que procuram alto retorno e que estão dispostos a assumir um pouco mais de risco para isso.

Portanto, se você quer saber qual é o melhor investimento em renda fixa para sua situação, quais são os riscos de investir nessa classe de ativos ou – se você está dando os primeiros passos – o que é um investimento de renda fixa, este artigo será um guia completo para você!

O que acha? É isso que você está procurando?

Ótimo, então é só ler esse artigo até o final! Confira um breve resumo do que você aprenderá:

- O que é o investimento em renda fixa?

- Como funciona a remuneração da renda fixa?

- Entenda o rendimento da renda fixa

- Opções de investimento em renda fixa

- Qual é o melhor investimento em renda fixa?

O que é o investimento em renda fixa

Afinal: o que é a renda fixa?

Esta pergunta aparentemente simples, quando bem compreendida, vai mudar a forma como você investe.

O problema é que a maioria das pessoas não aprende da forma correta e, como consequência, tem uma visão completamente equivocada sobre como a renda fixa realmente funciona.

Sendo bem direto, a verdade é a seguinte: renda fixa é dívida!

Mas calma, não há necessidade de se preocupar com essa tal de “dívida”. Quando você investe em renda fixa, na realidade, a dívida está a seu favor.

Isso, mesmo: ao invés de você estar se endividando, nos investimentos em renda fixa é você quem faz o empréstimo – e recebe bons juros em troca.

Assim, não apenas alguém estará devendo para você (adiante veremos quem pode dever para você), como o poder dos juros compostos estará a seu favor!

Vamos deixar mais claro como os investimentos em renda fixa funcionam? Veja só:

Imagine que uma grande empresa quer expandir seu tamanho, porque encontrou uma enorme oportunidade no mercado em que atua.

O problema é que a empresa não tem capital – dinheiro – suficiente para expandir tanto quanto o CEO e sua equipe desejam. Apesar de ser uma empresa altamente lucrativa, o caixa da empresa (a reserva que ela possui para investir) não é capaz de dar conta da expansão por completo.

Assim, ela precisa recorrer a mais dinheiro para conseguir expandir. Como você acha que ela pode fazer isso?

Da mesma forma que uma pessoa quando quer comprar a casa própria, ou uma geladeira – ou, na realidade, qualquer coisa –, a empresa pode recorrer ao empréstimo de um banco.

Mas pode ser que o banco está cobrando dessa empresa um valor muito alto, isto é, juros além dos que a empresa aceita pagar – diga-se de passagem, isso muitas vezes acontece – e a companhia, portanto, não aceita o negócio.

Temos um impasse: a empresa precisa expandir mas não tem dinheiro.

Sem problemas, existe uma segunda forma de ela levantar o capital que precisa: através de ações.

Quando a empresa passa a vender suas ações a relação é a seguinte: a empresa troca parte do seu capital social por dinheiro.

Difícil de entender? Vamos explicar melhor.

De forma simples, a empresa permite que outras pessoas externas a ela se tornem sócias (acionistas) do negócio e essas pessoas, por sua vez, pagam por isso. Melhor agora, não é?

Mas aí temos um problema: pode ser que a empresa não esteja disposta a perder parte de seu controle para levantar capital, o que é extremamente comum. Se você fosse empresário(a), você gostaria de vender parte de sua empresa sem um ótimo motivo para isso? Provavelmente não.

Bom, nesse caso, nossa empresa não teria outra solução para expandir?

Claro que teria: é aqui que entra a renda fixa!

Uma terceira forma de a empresa levantar capital é através da emissão de títulos de dívida. Por meio desses títulos de dívida, a empresa promete pagar com juros às pessoas ou instituições que financiarem sua dívida.

Deu para entender?

A renda fixa, portanto, não passa de uma dívida – ou de um empréstimo, que é praticamente um sinônimo de dívida.

A questão é que não é apenas para empresas que você pode emprestar quando faz investimentos em renda fixa. Na realidade, existe uma infinidade de opções na renda fixa – logo mais veremos quais são elas.

Mas antes, vamos entender algumas questões chave: quais são as diferenças entre a renda fixa e a renda variável? Será que renda fixa e renda variável são assim tão diferentes? Quais são os riscos de ambas?

Vamos lá!

Diferenças entre renda fixa e renda variável

Como você acabou de ver na breve história acima, a renda fixa e a renda variável podem ser duas diferentes formas de as empresas levantarem capital. Não só empresas, como também governos – lembre-se disso.

No exemplo, vimos que, tanto a renda fixa, como a renda variável, seriam usadas para a empresa fictícia expandir sua operação, mas elas podem ser usadas para outras finalidades.

Veja a importância do mercado de capitais no seguinte artigo: https://admin-blog.finclass.com/o-mercado-de-capitais-e-importante-e-nos-podemos-te-provar/

Mas vamos ao cerne da questão: “quais são as diferenças entre renda fixa e renda variável?”

Como funciona a renda fixa

Como o próprio nome diz, a renda fixa é fixa – bom, até a página dois, mas isso é assunto para um outro artigo aqui do blog.

Tá… provavelmente esse adendo feito acima não foi suficiente para sanar a sua curiosidade, não é?

Então vamos explicar um pouco melhor essa relação: a renda fixa é fixa, desde que você segure o título de dívida que você comprou até o vencimento.

Mas calma, o que isso quer dizer?

Quando você realiza um investimento em renda fixa, você está comprando um título de dívida – o título nada mais é do que um atestado de que uma empresa, instituição financeira ou governo têm uma dívida com você e deve honrá-la.

Assim, quando você compra esse título, estará combinado que você receberá, como juros, uma taxa de 13% ao ano até 2027, por exemplo. A grande questão é que você não receberá exatos 13% ao ano todos os anos.

Pode ser que em um ano você receba 7%, no outro 20%, em outro os 13% exatos. Isso varia de ano a ano – e pode variar muito, diga-se de passagem.

Mas, na data de vencimento (que é quando os juros deixarão de ser pagos), você terá recebido o dinheiro exatamente equivalente aos 13% ao ano combinados.

Perfeito?

Então esse é o funcionamento da renda fixa: ela pode até variar no meio do caminho – e irá variar mais ou menos de acordo com o título em que você investir – mas, no fim do percurso, terá rendido exatamente como o combinado.

Isso claro, vamos entender o que é a renda variável para ver qual é a diferença entre renda variável e renda fixa.

Como funciona a renda variável

Ao contrário do investimento em renda fixa, em que o seu título pode até variar no meio do caminho, mas que, ao final do percurso, a rentabilidade recebida é exatamente igual à combinada, nos investimentos em renda variável o seu ativo oscila sem nenhuma garantia de qual será a rentabilidade.

Isso faz com que a renda variável tenha maior risco – mas, ao mesmo tempo, também não há um teto para seus ganhos, o que pode ser bom… desde que você escolha as ações ou ativos certos.

Ficou claro?

Ótimo! Vamos para o próximo passo: se a renda fixa possui um componente que irá dizer qual será a sua rentabilidade, quem pode ser esse componente? Isto é, quem são os índices da renda fixa?

Como funciona a remuneração da renda fixa?

Você já entendeu que o mundo da renda fixa é gigantesco e existem milhares de oportunidades para você investir.

Apesar dessa grande variedade de opções existentes no mercado, veja só que curioso: a forma como funciona a remuneração da renda fixa é quase sempre a mesma.

Você pode estar comprando um título de renda fixa pública muito seguro (em breve veremos quem são esses ativos) ou um título privado de altíssimo risco… não importa! A forma como você será remunerado costuma acompanhar os seguintes indicadores: Selic, CDI, TR e IPCA.

Vamos analisar cada um individualmente.

Selic

A taxa Selic (Selic significa Sistema Especial de Liquidação e Custódia) é a taxa básica de juros da economia brasileira. Ela é controlada periodicamente pelo Copom (Comitê de Política Monetária), um órgão do Banco Central.

Se você é um estudioso dos investimentos e deseja acompanhar a economia mais de perto, a Ata do Copom – onde é definida a alteração ou manutenção da Selic – é divulgada a cada 45 dias e possui uma explicação das razões para a decisão tomada pelo Comitê.

Na Finclass, você conta com os melhores especialistas de investimento para te auxiliar na compreensão das atas do Copom e nos seus investimentos. Clique aqui se faz sentido para você aprender a investir com os melhores do Brasil.

Vamos explicar um pouco melhor a Selic.

Como você viu, a Selic é a taxa básica de juros da economia brasileira. Ser a taxa básica significa que todas as outras taxas de juros do país inteiro são afetadas por ela, correto?

Isso inclui a taxa que os bancos cobram para emprestar dinheiro, a taxa que é cobrada quando você faz um financiamento e, claro, não poderia faltar uma coisa: ela também altera os investimentos de renda fixa!

O que acontece é que o governo é a instituição mais segura para você emprestar o seu dinheiro.

Pense em uma empresa grande, como Itaú ou Petrobras. Por mais sólidos que sejam esse banco ou essa empresa, nenhum deles têm um superpoder que o governo tem: imprimir dinheiro!

Imagine que você comprou um título de renda fixa de uma das duas empresas listadas acima. O que acontece se elas quebrarem e não tiverem como cumprir com as obrigações, como, por exemplo, pagar a sua dívida?

Simples: você perde seu dinheiro.

Claro que não é nem um pouco simples alguma dessas duas empresas quebrarem. Mas sim, isso pode acontecer.

Agora veja o que acontece com o governo. Vamos supor que você investe em um título de renda fixa do governo – e, assim, o governo tem uma dívida com você –, mas, infelizmente, ele não tem dinheiro para te pagar.

O que ele faz? Simples: ele imprime mais dinheiro!

Isso mesmo, o governo é a única instituição no Brasil capaz de imprimir dinheiro (sem cometer um crime ao fazer isso). Logo, a chance de ele não cumprir com suas obrigações é muito reduzida.

Vale fazer um adendo aqui de que essa política de imprimir dinheiro não é assim tão simples e, além disso, não costuma gerar bons efeitos na economia a longo prazo. Mas, para fins didáticos, entenda que esse é um dos principais motivos que dá tanta segurança para o investidor ao comprar títulos públicos.

Adiante veremos com maiores detalhes, mas dois dos principais investimentos em renda fixa que acompanham a Selic (ou uma parte dela) são o Tesouro Selic e a poupança.

CDI

O CDI (Certificado de Depósito Interbancário) também é uma das principais formas de remuneração dos investimentos em renda fixa.

Como é possível ver em seu nome, ele consiste na taxa de juros média que os bancos cobram para emprestar dinheiro diariamente entre si. Essa taxa é chamada taxa DI.

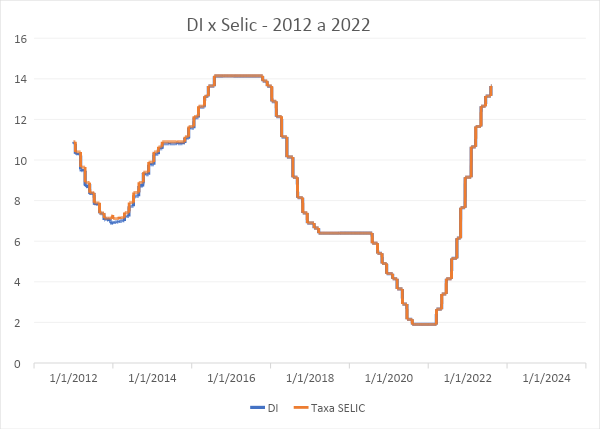

Uma das coisas mais importantes que você precisa saber sobre o CDI é que ele sempre anda muito próximo da Selic, que acabamos de compreender. Para investidores pessoa física, é muito comum considerar que eles são semelhantes em termos práticos.

Assim como a Selic, é muito comum que diversos investimentos em renda fixa tenham sua rentabilidade acompanhando a taxa DI. Eles podem render 100% do CDI, mas também mais ou menos do que isso.

TR

A próxima forma como alguns investimentos em renda fixa rendem é segundo a TR, a Taxa Referencial. Sua função é corrigir o rendimento de alguns títulos de renda fixa como, por exemplo, a poupança.

Para o investidor, não há grande necessidade de se atentar a essa taxa, porque ela costuma ser zero ou algo muito próximo disso.

IPCA

Essa é uma das taxas mais conhecidas pelo brasileiro. Até mesmo quem não investe sabe muito bem que o IPCA (Índice de Preços ao Consumidor Amplo) é a principal medidora de inflação no país.

Apesar de não ser costumeiramente vista com bons olhos pelas pessoas, justamente por medir a inflação e, por vezes, mostrar o que ninguém quer ver – inflação alta –, o IPCA é usado como referência para a rentabilidade de diversos investimentos em renda fixa (tanto para títulos públicos, como para privados).

Adiante você conhecerá um pouco melhor o funcionamento dos ativos que rendem de acordo com o IPCA, mas vai um spoiler: investimentos em renda fixa que acompanham – e, na realidade, superam – o IPCA podem ser uma ótima forma de você se proteger da inflação!

Entenda os rendimentos em renda fixa

O índice que remunera os investimentos em renda fixa é importante, como você acabou de ver.

Mas saber apenas qual é o seu índice de remuneração não é suficiente. Veja só o gráfico histórico do IPCA entre 2002 e 2021:

Como você pode perceber, o IPCA variou muito durante esses anos, chegando em uma mínima de 3% e uma máxima de mais de 12% no ano. Será que o seu investimento em renda fixa que seguia o IPCA iria variar tanto assim ao longo dos anos?

É isso que vamos entender agora, através dos diferentes tipos de rendimento da renda fixa.

Prefixados

A primeira forma que o seu dinheiro pode render na renda fixa é de maneira prefixada. Essa é também a forma mais simples de entender o seu rendimento.

Vamos lá!

Quando você investe em um título de renda fixa prefixado, o que você está fazendo é fixar um preço prévio (por isso, prefixado) segundo o qual seu investimento irá render.

Por exemplo, você pode comprar um título em que o rendimento combinado será de 10% ao ano entre 5 de setembro de 2022 e 10 de janeiro de 2027.

Preste atenção no prazo!

Quando investimos em títulos de renda fixa prefixados, sempre temos uma data chamada de prazo de vencimento do título. Até a data de vencimento, seu dinheiro irá rentabilizar segundo uma taxa variável.

Como vimos anteriormente, essa taxa pode até variar, mas, na data do vencimento a sua rentabilidade será exatamente a combinada – no caso, 10% ao ano.

Depois do vencimento, você recebe seu dinheiro com a rentabilidade acumulada durante o período em que investiu e ele deixa de render.

Em resumo: podemos entender os prefixados como títulos em que sabemos exatamente a porcentagem de juros que receberemos até o vencimento.

Pós-fixados

Ao contrário dos prefixados, os investimentos pós-fixados não possuem sua remuneração combinada em uma data de vencimento.

Ao investir em títulos de renda fixa pós-fixados, seu investimento estará atrelado a um indicador de referência, que varia de tempos em tempos. Em geral, os índices pós-fixados são a Selic e o CDI, que você já conheceu previamente neste artigo.

Para concluir, quando você investe na modalidade pós-fixada da renda fixa, você já sabe exatamente qual índice seu título irá acompanhar, porém não sabe quanto receberá ao vencimento, já que a taxa pode variar com o passar do tempo.

Indexados à inflação (mistos)

Agora que você já entendeu como funcionam os investimentos prefixados e pós-fixados da renda fixa, com certeza será muito simples entender o funcionamento dos títulos indexados à inflação.

Como o próprio nome diz, esses títulos seguem o índice da inflação – em geral o IPCA, que você compreendeu melhor no começo desse artigo.

Porém, eles não apenas acompanham o índice, como também possuem uma taxa prefixada somada a esse índice.

Funciona assim: o investimento terá uma rentabilidade escrita no formato “IPCA + X%” (que pode ser IPCA + 5%, por exemplo), de forma que podemos considerá-lo misto, já que possui uma parte pós-fixada – o IPCA – e outra prefixada – os 5%.

Assim, os investimentos indexados à inflação em muitos casos são uma boa forma de se proteger da inflação.

Opções de investimento em renda fixa

Agora que você já entende bem como você pode ter sua remuneração na renda fixa e como ela funciona, chegou a hora de entender quais são as opções de investimento em renda fixa.

Tesouro Direto, Poupança, CDB, LCI, LCA, Debêntures, CRIs, CRAs… em um mundo tão repleto de alternativas, qual é o funcionamento de cada uma delas?

Títulos públicos

Os títulos públicos são investimentos em renda fixa nos quais você empresta seu dinheiro para o governo. Além disso, são os considerados investimentos mais seguros do Brasil.

Isso você já tinha visto previamente no artigo, mas o que você talvez não saiba é que existe uma variedade muito grande de títulos públicos, a depender dos tipos de rendimento e prazo de vencimento.

São 3 grandes classes de títulos públicos: Tesouro Selic, Tesouro Prefixado e Tesouro IPCA+. Para acessá-los, o investidor deve usar a plataforma do Tesouro Direto, onde é possível comparar diferentes títulos e fazer simulações.

Tesouro Selic

O Tesouro Selic é também conhecido como Tesouro Pós-fixado, já que ele segue um índice variável, que é a tão conhecida taxa Selic.

Essa modalidade de investimento é considerada a mais segura do Brasil, já que tem baixa oscilação e altíssima liquidez, o que significa que você pode resgatar seu dinheiro investido quando quiser e logo ele estará na sua conta.

Tesouro Prefixado

O próximo Tesouro é o Prefixado, em que o nome já diz muito sobre seu funcionamento. Em resumo, o Tesouro Prefixado possui uma taxa de remuneração garantida na data de vencimento.

Alguns exemplos de Tesouro Prefixado existentes são: Tesouro Prefixado 2025, Tesouro Prefixado 2029 e Tesouro Prefixado 2033 (com juros semestrais), sendo que o título se torna mais arriscado conforme a data de vencimento está mais distante.

Tesouro IPCA+

O último tipo de Tesouro é o Tesouro IPCA+, uma modalidade indexada à inflação dos títulos públicos. Sua taxa de rendimento é mista: uma parte segue o IPCA de cada dia e outra é prefixada na hora da compra.

Assim como no Tesouro Prefixado, há diversas datas de vencimento para o Tesouro IPCA+, como: Tesouro IPCA+ 2026, Tesouro IPCA+ 2035 e Tesouro IPCA+ 2045.

Além disso, há também o Tesouro IPCA+ com juros semestrais quando a data de vencimento está mais distante. A diferença aqui é que o investidor irá receber semestralmente parte da rentabilidade do título.

Poupança

A poupança é provavelmente o investimento mais famoso do Brasil. Segundo pesquisa da Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais), 25% dos brasileiros ainda investem na poupança.

Mas existe um problema: apesar de altamente democrático, o investimento na poupança é um dos piores que existem!

O motivo disso é que, ao investir na poupança, o investidor terá uma rentabilidade muito pior do que a do Tesouro Selic, que além disso tem maior liquidez e maior segurança.

Compreender como a poupança é pior do que o Tesouro Selic é tão simples quanto ler a regra de rentabilidade da poupança. A regra é a seguinte:

- Para Selic até 8,5%: o rendimento da poupança é limitado a 70% da Selic + TR (Taxa Referencial) para novos depósitos e é de 0,5% ao mês + TR para depósitos feitos até 2012.

- Para Selic maior que 8,5%: rendimento fixo de 0,5% ao mês + TR (ou 6,17% ao ano + TR) para depósitos novos e antigos.

Ou seja, se a Selic está baixa (menor que 8,5%), seu rendimento será menor ainda, tanto para depósitos novos, como para antigos. Por outro lado, se a Selic está alta (maior que 8,5%), seu rendimento será limitado a algo entre 6% e 7%.

Em resumo, apesar de ser muito conhecida, a poupança é um investimento do qual qualquer bom investidor deve sempre escapar.

CDBs (Certificados de Depósito Bancário)

CDBs são títulos bancários de renda fixa. Ao investir em um CDB, você está emprestando seu dinheiro para um banco e, em troca, receberá uma remuneração em juros – com a vantagem de ter a proteção do Fundo Garantidor de Crédito (FGC).

Assim como os títulos do Tesouro, você também encontra CDBs pós-fixados, prefixados e indexados à inflação.

Para o caso de CDBs pós-fixados, sua rentabilidade é quase sempre indexada ao CDI, sendo uma porcentagem desse índice. E é sobre essa porcentagem que você deve se atentar, como veremos agora.

Veja um exemplo.

Você possui 3 opções de CDBs pós-fixados: um rende 90% do CDI, outro rende 100% do CDI e outro 115% do CDI. Em qual investir?

Bom, parece óbvio que o CDB 115% do CDI é o melhor de todos, uma vez que possui a maior rentabilidade. Mas esse não necessariamente é o caso.

O motivo é que, muitas vezes, CDBs que entregam juros acima do CDI possuem um maior prêmio de risco. Isso significa que são mais arriscados – em geral, por serem de bancos menos seguros – e, como consequência, precisam oferecer maior rentabilidade para compensar esse risco superior.

Seu objetivo como investidor é conseguir identificar quando esses CDBs de maior rendimento são capazes de entregar o retorno que prometem.

Caso você não encontre bons CDBs com rendimento acima do CDI, CDBs com rendimento de 100% do CDI podem ser uma boa opção.

Por fim, CDBs com rentabilidade menor que o CDI – como o de 90% do CDI – praticamente nunca fazem sentido, já que você pode encontrar uma rentabilidade acima deles com menor risco ao investir no Tesouro Selic, o título mais seguro do Brasil.

Se você deseja aprender, no detalhe, como selecionar bons títulos de renda fixa, a Finclass possui uma aula completa com Marilia Fontes sobre o tema. Clique aqui para se inscrever na Finclass agora mesmo!

LCIs (Letras de Crédito Imobiliário) e LCAs (Letras de Crédito do Agronegócio)

Assim como os CDBs, os LCIs e LCAs são títulos de renda fixa de instituições financeiras. Ao investir nas letras de crédito, você estará comprando títulos relacionados à atividade imobiliária ou do agronegócio, em geral, pós-fixados.

Apesar dessa grande semelhança entre os CDBs, os LCIs e os LCAs, é extremamente importante que você saiba de uma coisa: você não paga imposto de renda sobre os lucros de LCIs e LCAs da sua carteira!

Muitos investidores não sabem disso e, consequentemente, deixam de investir em ótimas oportunidades de LCIs e LCAs, apenas porque, ao bater o olho na corretora ou no Homebroker, veem que esses títulos costumam render menos que o CDI.

Claro, nem todos os LCIs e LCAs são bons investimentos. Na realidade, a maioria deles não é!

Porém, se você souber selecionar boas Letras de Crédito, eles podem sim ter espaço no seu portfólio de investimentos, já que a rentabilidade um pouco inferior ao CDI pode ser compensada pela isenção de imposto de renda.

Vale lembrar, por fim, que os investimentos em LCIs e LCAs são protegidos pelo FGC, assim como os CDBs.

Debêntures

Até agora, duas das três emissoras de títulos de renda fixa foram exploradas: o governo e as instituições financeiras. A terceira instituição capaz de emitir títulos de renda fixa são as empresas, as quais veremos agora.

Você se lembra da história do começo do artigo sobre como uma empresa pode fazer para crescer? Bom, ela será muito importante para você entender as debêntures.

As debêntures são ativos de renda fixa emitidos por empresas, através das quais o investidor financia a dívida de uma companhia pública ou privada.

Em geral, a empresa precisa fazer uma operação em que é demandado muito capital – como a construção de uma nova fábrica, uma expansão agressiva ou até a aquisição de outra empresa – e, para isso, ela recorre a dinheiro por meio de debêntures.

Como você já deve imaginar, esses processos de grande necessidade de capital realizado pelas empresas não ocorrem da noite para o dia. Ao contrário: costumam durar anos e anos até chegarem ao fim.

Justamente por isso, as debêntures costumam ter seu vencimento com prazo mais longo, podendo superar os 5 ou 10 anos.

Quanto ao contrato, é comum encontrar os 3 tipos de rendimentos nas debêntures: tanto pós-fixados, como prefixados e também indexados à inflação.

Além disso, nunca é demais lembrar: por serem empréstimos sobre a dívida de empresas, as debêntures são investimentos geralmente mais arriscados!

Claro que há empresas e empresas – algumas são mais sólidas e outras menos. Por isso, cabe ao investidor fazer uma boa análise da debênture que está comprando, até porque as debêntures não são garantidas pelo FGC.

CRIs (Certificados de Recebíveis Imobiliários) e CRAs (Certificados de Recebíveis do Agronegócio)

Os CRIs e CRAs possuem um comportamento um pouco diferente dentro da renda fixa. Ao contrário de outros títulos, os Certificados de Recebíveis são fundamentados em securitização.

Em resumo, uma empresa possui direitos de crédito – receberá juros no futuro – e transforma esses direitos em papéis, para que o comprador deles receba os juros.

Não ficou claro? Vamos entender melhor!

Imagine que uma construtora faz a obra de um grande imóvel e vende os apartamentos desse imóvel de maneira parcelada.

O problema é que, ao vender parcelado, a construtora receberá o dinheiro apenas no futuro, enquanto a construção começará no presente. Ou seja, antes a empresa irá gastar para só depois receber.

Para evitar esse problema, o que a construtora faz é criar um CRI (o mesmo vale para CRAs no agronegócio), em que os juros a serem pagos no futuro deixam de ir todos para ela e vão para o comprador do CRI.

Como consequência, a construtora faz a transferência de parte da dívida para outro credor, que em troca faz o pagamento no presente, permitindo a construção acontecer.

Assim, quem compra o CRI ou CRA faz a compra desses papéis e recebe juros como pagamento, com uma grande vantagem: o dinheiro recebido é isento de imposto de renda.

Qual é o melhor investimento em renda fixa?

Ótimo, agora você já sabe como funciona a remuneração da renda fixa, sua rentabilidade e, além disso, quais são as opções de investimento em renda fixa.

Então chegou a hora de ir para o coração deste artigo: qual é o melhor investimento em renda fixa?

Tesouro Direto

O Tesouro Direto, como já foi bem explicado anteriormente neste artigo, não é um investimento, mas uma forma de acessar uma grande variedade de títulos públicos: os títulos do Tesouro.

Ao investir no Tesouro Direto, você pode, por exemplo, investir no Tesouro Selic, que é o investimento mais seguro do Brasil. Por essa segurança, o Tesouro Selic é uma ótima forma de acumular o caixa da sua carteira ou montar sua reserva de emergência.

Além disso, você pode investir no Tesouro Prefixado. A grande vantagem do Tesouro Prefixado é sua enorme segurança de crédito – ou seja, há o menor risco de você tomar calote dentre todos os títulos de renda fixa prefixados –, com uma rentabilidade garantida no vencimento.

Por fim, você pode investir no Tesouro IPCA+. Ao investir no Tesouro IPCA+, lembre-se que seu investimento terá comportamento dual: por um lado, possui uma taxa prefixada; por outro, possui uma taxa indexada à inflação – ao IPCA. Uma das principais vantagens aqui é a possibilidade de se proteger da inflação.

CDB

Além de investir em títulos do governo, você também pode financiar a dívida dos bancos e das instituições financeiras – e a forma de fazer isso é através dos Certificados de Depósito Bancário (CDBs).

Se, investindo no Tesouro Direto, você tem a vantagem de se sujeitar à maior segurança de crédito do mercado, quando você vai investir nos CDBs é possível procurar por rentabilidades superiores aos índices ou às taxas prefixadas.

Por exemplo, você pode encontrar títulos prefixados com juros maiores, títulos pós-fixados com percentuais superiores ao CDI e à Selic e, também, títulos indexados à inflação com prêmios maiores do que os do Tesouro IPCA+.

Lembre-se que essa maior rentabilidade é muito interessante e sempre cabe em uma boa carteira de renda fixa, desde que você saiba como escolher os bons títulos, para evitar o calote.

LCI e LCA

Além dos CDBs, os LCIs e LCAs são boas opções de empréstimo para instituições financeiras.

O funcionamento é o seguinte: um banco precisa financiar um investimento imobiliário ou do agronegócio e, para isso, precisa levantar capital.

Para conseguir levantar esse capital, ele emite LCIs e LCAs, que são vendidos aos investidores que, em troca, recebem juros no futuro, segundo a remuneração combinada – os LCIs e LCAs podem ser remunerados de forma pós-fixada, prefixada e, também, indexada à inflação.

A principal vantagem de investir em LCIs e LCAs é que, ao financiar operações imobiliárias e do agronegócio, você recebe isenção de imposto de renda sobre seus lucros, além de possuir garantia do FGC nos seus investimentos

Os melhores investidores também possuem LCIs e LCAs no radar e aproveitam oportunidades quando encontram boas taxas – quanto mais próximas do CDI, melhor (desde que com uma boa análise do risco).

Debêntures

Além de comprar títulos de instituições financeiras, você também pode investir na dívida de outras empresas, através das debêntures.

As debêntures são títulos com grande possibilidade de retorno, mas é preciso cuidado: além de não serem investimentos garantidos pelo FGC, as debêntures são emitidas por uma enorme variedade de empresas – desde as mais sólidas até aquelas que estão a um passo da falência.

Portanto, é fundamental que você faça uma boa análise do investimento, para equilibrar seu risco com a rentabilidade desejada. Boas debêntures são sempre bem-vindas em portfólios diversificados de renda fixa.

CRI e CRA

A última modalidade de investimentos em renda fixa são os Certificados de Recebíveis, tanto do mercado imobiliário (CRIs), como do agronegócio (CRAs).

Quando você compra uma CRI ou CRA, você se torna credor de um financiamento e recebe juros em troca, geralmente sendo títulos com vencimento em prazos mais longos.

Você pode tanto comprar CRIs e CRAs no mercado primário – diretamente da empresa quando ela emite os Certificados –, como do mercado secundário – quando você compra de alguém que havia comprado o Certificado anteriormente.

Conclusão

Esse artigo foi um guia completo sobre renda fixa. Ao chegar aqui, você compreendeu:

- O que é a renda fixa;

- Como funciona a remuneração da renda fixa;

- Quais são os tipos de rendimento da renda fixa;

- Quais são as opções de investimento em renda fixa;

- Como utilizar cada título de renda fixa.

Ficou faltando uma coisa: afinal, qual é o melhor investimento em renda fixa?

A resposta é simples: não existe um único melhor investimento em renda fixa!

Ao contrário, o melhor investimento em renda fixa é diversificar entre diferentes emissores (governo, bancos e empresas), diferentes prazos (curto, médio e longo prazo) e entre diferentes rendimentos (pós-fixados, prefixados e indexados à inflação).

Como bom investidor ou boa investidora, seu papel é equilibrar todos esses investimentos de renda fixa na sua carteira. Com certeza esse artigo vai te ajudar no processo e você deve revisitá-lo sempre que precisar de ajuda.

E se você deseja ir além, saiba que é possível fazer isso de forma acessível! Basta clicar neste link para aprender com os melhores investidores do Brasil sobre como investir na renda fixa como um profissional.

Até a próxima!